银柿财经APP

银柿财经APP

半导体产业“期中考”:设计、代工、封测业绩惨淡,设备商一枝独秀

上半年,唯一实现营收净利双增的细分板块是半导体设备。

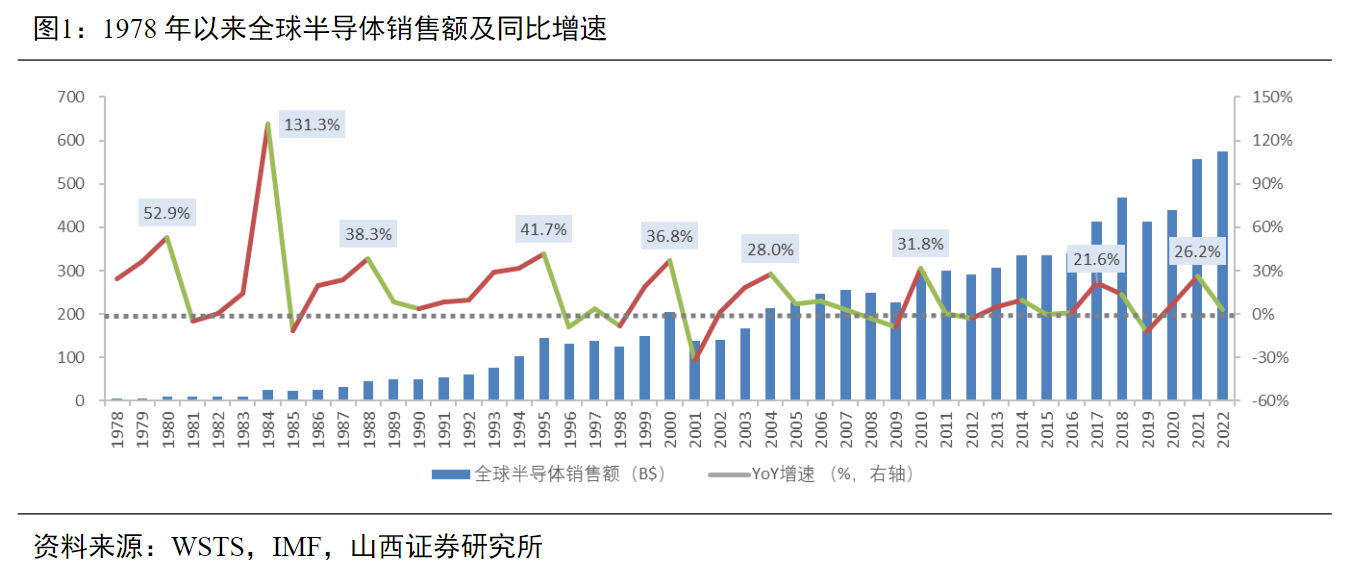

日前,A股半年报落下帷幕,作为具备明显周期属性的行业,半导体行业自1978年以来,共经历了9轮大周期,目前正处于第9轮周期的下行阶段。今年上半年,A股半导体公司表现如何?银柿财经从A股146家申万半导体公司的半年报一窥究竟。

A股半导体行业净利润同比腰斩

据同花顺iFinD数据显示,A股146家申万半导体公司上半年整体实现营业收入2201.93亿元,同比下降7.43%,实现归母净利润153.21亿元,同比大幅下降58.32%。

具体而言,上半年A股146家申万半导体公司中,有109家出现归母净利润下滑。其中, 封测企业气派科技(688216.SH)、数字芯片设计企业思特威 (688213.SH)和国民技术(300077.SZ)归母净利润下滑幅度位居前三。

对于业绩下滑的原因,不少半导体公司都谈到终端市场产品需求疲软,“半导体行业仍处于下行周期”。封测龙头通富微电(002156.SZ)在此前一次机构调研中对下游终端需求现状的进一步阐述,基本反映了半导体行业当前境况的成因。

“全球经济前景的不确定性导致行业需求下降,集成电路下游终端应用市场出现了较为明显的结构性失衡:从下游应用端看,汽车电子市场发展迅猛,但汽车应用在集成电路市场中占比还不高;与此同时,计算机与通信仍是主要拉动力,而计算机市场处于饱和乃至部分萎缩状态,以智能手机为代表的通信市场进入调整期,库存高企。上述情况导致集成电路行业景气度下降,2022年第二季度开始集成电路销售额增速逐季下滑。”通富微电表示。

不过,半导体行业中各细分环节受周期影响也有所不同。按申万三级行业分类,A股半导体公司中,半导体产业链的三大核心环节——芯片设计、晶圆代工、封测上半年业绩均不同程度下滑。同时,半导体材料业绩也有所下滑,分立器件部分则增收不增利。而唯一在上半年实现营收净利双增的细分板块是半导体设备。

半导体设备“一枝独秀”

半导体下行周期中,与产业链上设计、代工、封测等环节业绩大降形成鲜明对比的是,半导体设备细分行业一枝独秀。据悉,A股17家半导体设备公司整体实现营业收入203.43亿元,同比增长35.32%,实现归母净利润44.99亿元,同比增长61.6%。

其中,北方华创(002371.SZ)上半年实现营业收入84.27亿元,同比增加54.79%,实现归母净利润17.99亿元,同比增加138.43%。其中,北方华创电子工艺装备产品线营收增长幅度较总营收更高,实现营业收入73.49亿元,同比增长79.26%,占总营收87.21%。同时,北方华创在此前的投资者调研中表示,公司2023年1~5月设备订单增长超过30%。

中微公司(688012.SH)上半年实现营收25.27亿元,同比增长28.13%;实现归母净利润10.03亿元,同比增长114.40%。分产品来看,中微公司刻蚀设备收入为17.22 亿元,较上年同期增长约32.53%;MOCVD设备收入为2.99亿元,较上年同期增长约24.11%。

出货量增加是半导体设备“双雄”业绩增长的主因。北方华创表示,公司上半年业绩增长主要受益于半导体设备业务的市场占有率稳步提升及经营效率不断提高。中微公司则表示,业绩增长原因之一是刻蚀设备持续获得更多国内外客户的认可,关键客户市场占有率不断提高。

事实上,半导体设备商的出货量增加背后,源于大陆晶圆厂持续扩产。源达证券研报指出,大陆晶圆厂扩产空间大,有望拉动设备资本开支。其表示,通过整理大陆部分晶圆厂产线建设项目,合计规划产能缺口超100万片/月。中芯国际在2022年财报中预计2023年资本开支及产能增量与上一年持平。8月4日长虹集团登陆科创板时,其IPO 募投项目中包含一条 8.3 万片/月的 12 英寸晶圆产线建设,并计划在 2024 年末完成厂房设备安装。以上信息均验证大陆晶圆厂对设备需求仍然存在,2023 年国内半导体设备需求不减。

同时,据东吴证券(香港)研报也指出,晶圆厂扩产明确。据JW Insights预计,2022年我国大陆共有23 座12 寸晶圆厂正在投入生产,总计月产能约为104.2 万片。同时JW Insighsts 预计未来五年我国大陆还将新增25座12寸晶圆厂,这些晶圆厂总规划月产能将超过160万片。截至2026 年底,中国12 英寸晶圆厂的总月产能有望超过276.3万片,相比2022年提高165.1%。

设计、代工、封测环节业绩惨淡

与设备商走势不同的是,上半年,半导体行业三大核心环节——芯片设计、晶圆代工以及封测均出现不同程度的下滑。

芯片设计环节,A股42家数字芯片设计公司整体实现营业收入480.45亿元,同比下降17.03%,实现归母净利润22.26亿元,同比下降79.09%;32家模拟芯片设计公司整体实现营业收入169.73亿元,同比下降14.86%,归母净利润-6.55亿元,同比下降120.62%。

千亿市值芯片设计商、国内图像传感器龙头韦尔股份(603501.SH)上半年扣非净利润亏损达7896.13万元,这是其自2017年上市以来,扣非净利润首次出现亏损情况。此外,韦尔股份上半年实现营业收入88.58亿元,较上年同期减少19.99%,归母净利润为1.53亿元,大幅下降93.25%。

对此,韦尔股份解释称,下游需求整体仍旧表现出较低迷的状态,同时由于产业供应链端库存高企带来的供需关系的错配,造成了库存去化过程中部分产品价格承压,毛利率水平受到较大幅度影响,导致归母净利润以及扣非净利润较大幅度下滑。正如韦尔股份所述,2023年上半年,公司销售毛利率已从2022年年底30.75%降至20.93%。

同样因下游终端需求低迷,面临去库存压力,导致营收净利同比双降的还有卓胜微(300782.SZ)、兆易创新(603986.SH)、澜起科技(688008.SH)、龙芯中科(688047.SH)、北京君正(300223.SZ)、江波龙(301308.SZ)、佰维存储(688525.SH)等一众知名芯片设计商。

芯片设计商的业绩低迷也传导至晶圆代工和封测环节。据iFinD数据显示,A股6家集成电路制造公司实现营业收入410.78亿元,同比下降10.83%,实现归母净利润41.84亿元,同比下降61.52%。A股13家集成电路封测公司实现营业收入314.18亿元,同比下降12.56%,实现归母净利润7.78亿元,同比下滑75.93%。

晶圆代工厂中,中芯国际(688981.SH)上半年营收同比下滑13.32%,归母净利润同比下滑52.06%。同时,上半年公司毛利率从去年同期40.26%下降至22.44%。华润微(688396.SH)上半年营收同比下滑2.25%,归母净利润同比下滑42.57%。

此外,封测环节几大龙头公司业绩也大幅下跌。除通富微电在上半年出现亏损以外,长电科技(600584.SH)上半年营收下降21.94%,归母净利润同比下降67.89%。华天科技(002185.SZ)上半年营收同比下降18.19%,归母净利润同比下降87.77%。

积极因素正在显现

不过,半导体行业业绩受下游终端需求整体低迷影响的同时,仍有一些积极因素显现。

浙商证券研报指出,当前全球半导体行业处于下行周期,预计2023年下半年迎来下行周期拐点。2024年,一方面传统芯片将进入库存拐点,另一方面AIGC对算力需求的大幅提升,将带动新兴芯片需求的爆发,将加快上行周期的到来。

正如浙商证券研报观点,不少上述提到的上半年业绩下滑的芯片公司都表示,随着行业库存持续去化,下游终端及自身库存有所改善,公司业绩也正实现环比提升。

其中,韦尔股份表示,公司部分产品收入表现出了环比明显改善的趋势。据悉,2023年上半年,公司图像传感器业务来源于智能手机市场的收入较2022年下半年环比增长23.76%,来源于笔记本电脑市场的收入较2022年下半年环比增长8.28%。

兆易创新也表示,第二季度环比第一季度,移动、消费、计算、工业、汽车等市场均实现了出货数量增长,综合价格还在底部等因素,季度营收环比实现小幅增长。此外,从中芯国际和华虹公司(688347.SH)两大晶圆厂业绩来看, 第二季度也有所回升。

另一方面,AI红利正初步兑现。以AI产业链上部分芯片公司为例,芯原股份(688521.SH)、海光信息(688041.SH)、澜起科技、龙芯中科第二季度业绩均实现环比增长,其中芯原股份、澜起科技二季度净利润环比增幅均超过200%。

在与AI相关的芯片出货及研发方面,不少公司也有所进展。据了解,芯原股份神经网络处理器(NPU)IP已被68家客户用于其120余款AI芯片中,其自主知识产权的通用图形处理器(GPGPU)可支持大规模通用计算和AIGC相关应用,已被客户采用部署至可扩展Chiplet架构的高性能AI芯片,面向数据中心、高性能计算等领域。

截至今年6月末,芯原股份在手订单金额达到21.37亿元,其中一年内转化的在手订单金额14.05亿元,占比65.73%。

同时,随着AI应用发展,内存容量与带宽需求日益增加,带动服务器内存接口及配套芯片需求上涨。澜起科技的主营业务即与之相关,且从其在研项目来看,公司产品布局正向AI延伸。上半年,受益于内存接口芯片及模组配套芯片的新世代产品——DDR5出货量明显上升,澜起科技第二季度内营业收入环比增长21.11%,归母净利润环比增长215.08%。

东吴证券研报指出,AI或部分重塑半导体周期。生成式AI为代表的人工智能革命催生算力需求,数据中心需求将为下一轮半导体周期提供较强支撑,而应用端的完善有望拉动物联网、手机等多个下游回暖。