银柿财经APP

银柿财经APP

我乐家居6连板带动定制家居普涨,上半年行业内公司业绩表现如何?

定制家居行业整体呈现增利不增收状态。

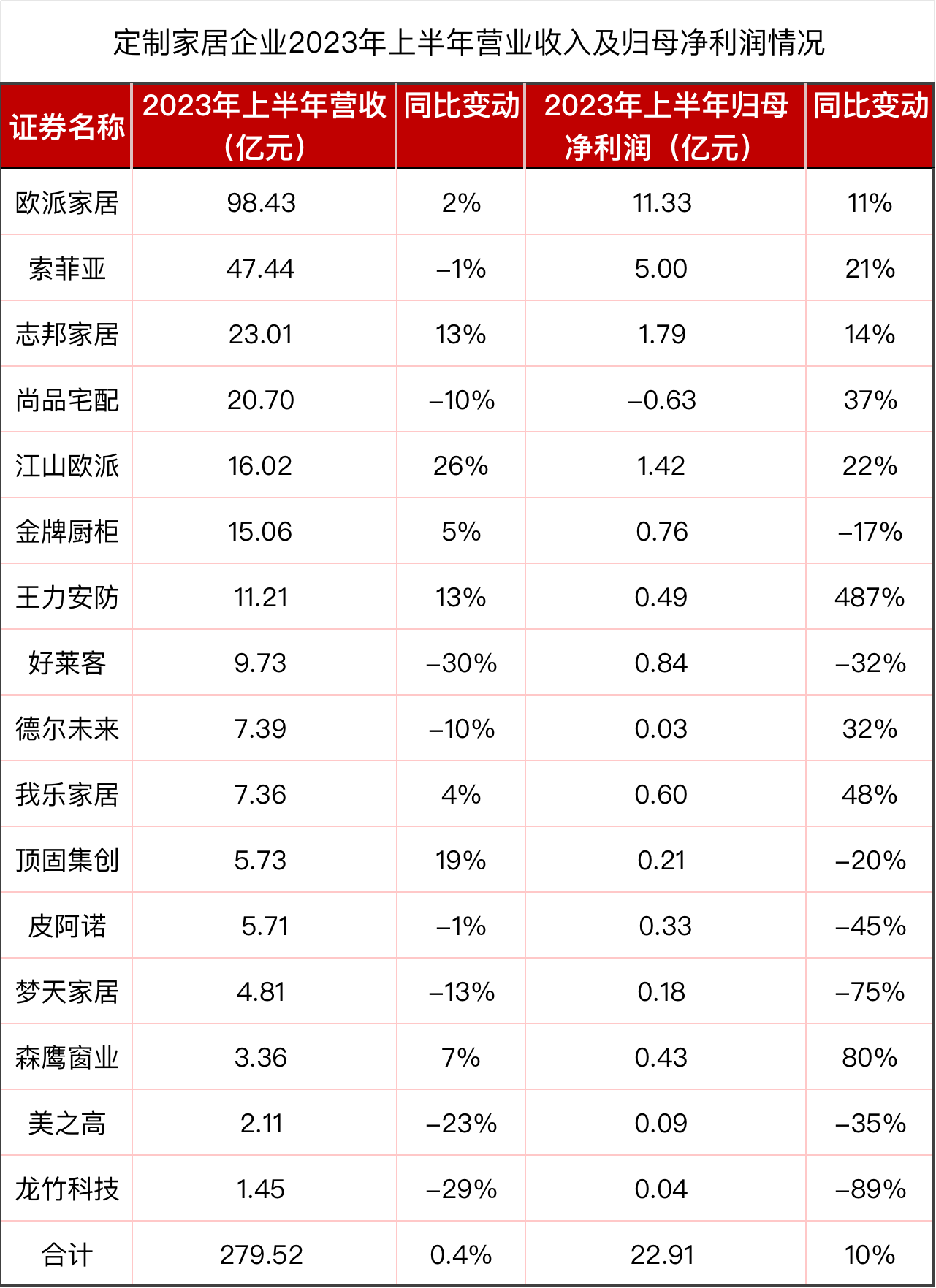

9月4日,近期的市场热点我乐家居(603326.SH)再次涨停,拿下6连板,当日报收13.33元/股,多家定制家居企业股票跟涨,梦天家居(603216.SH)、亚振家居(603389.SH)涨停,美之高(834765.BJ)涨超12%,志邦家居(603801.SH)、欧派家居(603833.SH)涨超7%。眼下,A股公司半年报的披露工作已经结束,经梳理发现,上半年上市定制家居企业业绩分化明显,此次领涨的我乐家居收入和净利润同比增速在同行业公司中未能拔得头筹但位于前列。

行业仅6家公司营收净利双增

上半年,我乐家居实现营业收入7.36亿元,同比增加3.53%,实现归母净利润0.6亿元,同比增加48.26%。我乐家居称,收入变动系经销业务和大宗业务收入同比增加所致。对净利润增速大于营收的情况,公司提到,上半年降本增效致成本增长幅度低于收入增长幅度,另外加强费用预算管控致销售费用下的薪资费用、广告费用减少;上年同期存在限制性股票股份支付费用加速确认导致今年上半年管理费用同比减少。

从同行业公司情况看,我乐家居上半年的业绩表现处于前列。据同花顺iFinD数据,申万三级行业16家公司上半年整体实现营收279.52亿元,同比微增0.4%,整体实现归母净利润22.91亿元,同比增加约10%;16家公司中有6家在上半年实现营收净利双增,占比不到一半。

零售市场乏力,大宗业务等拉动营收

行业整体营收增长乏力的状态和零售市场承压有关。国海证券6月发布的研报显示,当前零售市场的客流受新房销售、二手房交易、精装渗透率等因素影响略有承压。上半年营收净利双降的好莱客在半年报中引用国家统计局数据指出,2023年上半年,规模以上家具制造业企业营业收入同比下降9.9%,实现利润总额同比下降1.9%,家居消费表现较为疲弱;受房地产行业持续调整以及居民大宗消费减弱的影响,公司2023年上半年经营业绩受到一定影响。

在上述背景下,大宗业务及整装渠道在上半年成为营收增长的重要推动力。志邦家居上半年营业收入同比增加13%,据中信证券研报,其中整装渠道上半年收入约2亿元,同比增加约40%,仍为增长最快的细分赛道;大宗业务受益于保交楼政策及地产竣工数据回暖,上半年收入5.6亿元,同比增加18.2%。

江山欧派(603208.SH)上半年营收增幅达到26%,据公司披露的经营数据,上半年经销商渠道收入4.38亿元,同比增加23.71%,大宗渠道收入10.82亿元,同比增加33.86%,大宗渠道下占比更大的工程渠道收入同比增加31.76%。

银柿财经以投资者身份致电江山欧派证券部询问零售整体承压情况下公司的营收增长原因时,公司工作人员表示,直营渠道即工程渠道收入增长和保交楼有关;经销商渠道方面,该工作人员称:“我们的经销商和其他公司不太一样,我们大部分是家装公司,不是门店形式。这个渠道近几年在开拓阶段,一直都保持了比较好的增速。”该工作人员同时向银柿财经确认,家装公司即整装渠道。

降本增效成提升盈利关键

净利润方面,“降本增效”成为各上市定制家居企业上半年盈利水平提升的共同推动力。华泰证券对我乐家居上半年的毛利率提升分析指出,主要系业务结构优化及公司加强降本增效所致,公司也在中报中提到有加强费用预算管控。

中信证券分析师对志邦家居上半年的毛利率变动原因分析指出,一是原材料价格同比回落,二是生产及供应链优化带来的降本增效持续兑现;华创证券分析师指出,江山欧派控费成效显著净利率表现亮眼;民生证券研报显示,欧派家居毛利率逆势增长主要系原材料价格下降和内部降本增效措施落地。

国海证券分析师指出,积极顺应渠道结构变化仍然是行业主旋律,存量渠道积极优化经营质量,整装渠道布局成为行业共识。随着客流量的压力进一步增加、门店数量总数提升和行业竞争的加剧,定制公司的开店增速有所放缓。定制家具企业与家装整装渠道合作持续深化,产品制造与交付服务的专业化分工合作或将推动头部企业效率进一步提升。

与此同时,近期频出的地产相关政策也被寄予希望。光大证券分析师认为,地产、家居政策暖风频吹,有望支撑家居需求回升:一方面,“降低购买首套住房首付比例和贷款利率”“改善性住房换购税费减免”“认房不认贷”等政策措施继续巩固房地产市场企稳回升,2023年1月到7月商品住宅竣工面积累计同比增加20.8%;另一方面,7月以来全国及各地方政府促家居消费政策高频出台,突出家居消费是扩内需、稳增长的重要支撑,从供需两侧发力优化,引领带动家居消费。