银柿财经APP

银柿财经APP

山西汾酒:中高价酒类持续发力 上半年预计总营收190亿元

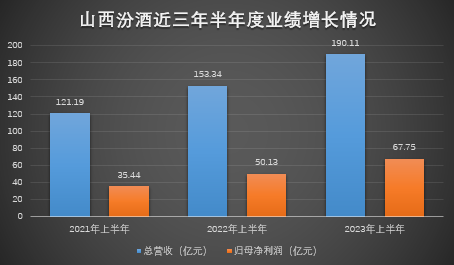

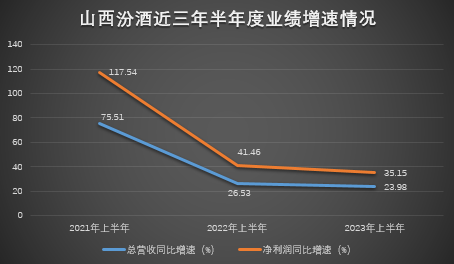

7月24日,山西汾酒”发布公告显示,2023年上半年预计实现营业总收入190.11亿元左右,同比增长23.98%左右;预计实现归属于上市公司股东的净利润67.75亿元左右,同比增长35.15%左右。

7月24日,山西杏花村汾酒厂股份有限公司(以下简称“山西汾酒(600809.SH)”)发布《2023年上半年经营情况公告》显示,经初步核算,2023年上半年,公司预计实现营业总收入190.11亿元左右,同比增长23.98%左右;预计实现归属于上市公司股东的净利润67.75亿元左右,同比增长35.15%左右。

公告指出,2023年以来,公司坚持品牌建设,紧抓终端维护,持续精耕长江以南核心市场,市场结构进一步优化,青花汾酒系列等中高端产品实现较快增长。

行业压力增大 营收增速放缓

对比山西汾酒近三年经营数据,不难发现,企业总营收持续上升,增速逐年放缓。

据中国酒业协会近期发布的《2023中国白酒市场中期研究报告》显示,上半年,白酒行业库存高企、动销缓慢,销售效果不如预期,经销商信心不足;消费下行、竞争内卷,高端品牌销售和增速相对较低,部分一二线白酒价格下降甚至出现倒挂现象。

当前,白酒行业处于深度调整期,从增量发展时代转入存量竞争时代,经济下行的压力以及消费观念的转变给行业发展带来了更大压力,产能过剩和销售渠道等问题导致了库存压力和价格倒挂等痛点。

尽管当前白酒行业发展面临较多挑战,竞争持续加剧,但是包括山西汾酒在内的头部6家白酒企业始终保持着两位数的高增速,增速虽较往年有所放缓,利润仍处于高位,通过调整布局、优化产能、提升品质,呈现出业绩稳健、韧性较强的优势,基本盘依旧稳固。

中高价酒增长态势强劲

山西汾酒能够在近两年保持稳定持续的增长态势,与其积极开拓全国市场、主推中高价酒的策略密不可分。据2022年报显示,山西汾酒省内省外市场双破百亿,在长江以南市场实现稳步突破,同比增长超过50%。2022年,山西汾酒中高价酒营收189亿元,同比增长39.5%,销售量同比增长31.55%;毛利率为84%;中高价酒收入占比提升至72%。其中青花汾酒系列销售额在2022年成功突破百亿,同比增长60%。

在6月举办的山西汾酒2022年暨2023年一季度业绩说明会上,据企业管理层介绍,2023年一季度公司实现总营收126.82亿元,其中中高价酒类实现营收94.96亿元,占比继续提升至75%。今年上半年,山西汾酒以青花汾酒为发展主线,其收入增速持续领先,青花20已成为清香白酒大单品,青花30复兴版也已在千元价位逐步打开市场。尽管,山西汾酒在高端市场仍需面对“茅五泸”的垄断式压制,但是过去两年中高价酒实实在在的增长数据证明了高端化策略的可行性和有效性。

结合目前公布的经营数据来看,山西汾酒更有望完成全年营业收入增长20%、迈入300亿元大关的目标。自昨日晚间发布公告,今日山西汾酒大幅高开,昨日收盘价209.30元,今日收盘价225.00元,上涨7.50%,侧面反映出中期业绩向好对市场信心的提振作用。