银柿财经APP

银柿财经APP

上半年趋势主导、“重剑无锋”,当下A股又到市场风格十字路口?

2023年过半,上半年主导市场的趋势风格是否面临转变?

从7月3日起,A股的投资日历正式翻到了2023年后半程。过去6个月,A股市场经历了从2022年情绪大年到进入2023年后趋势主导的风格转变,投资者们在人工智能的大级别主线中充分体会到趋势的力量,期间“一带一路”、中特估、脑机接口概念、智能驾驶等分支题材穿插表现,但地位与人工智能还无法相提并论。而如今,在下半年开启之际,人工智能再次陷入调整,市场又进入风格较为模糊的阶段。

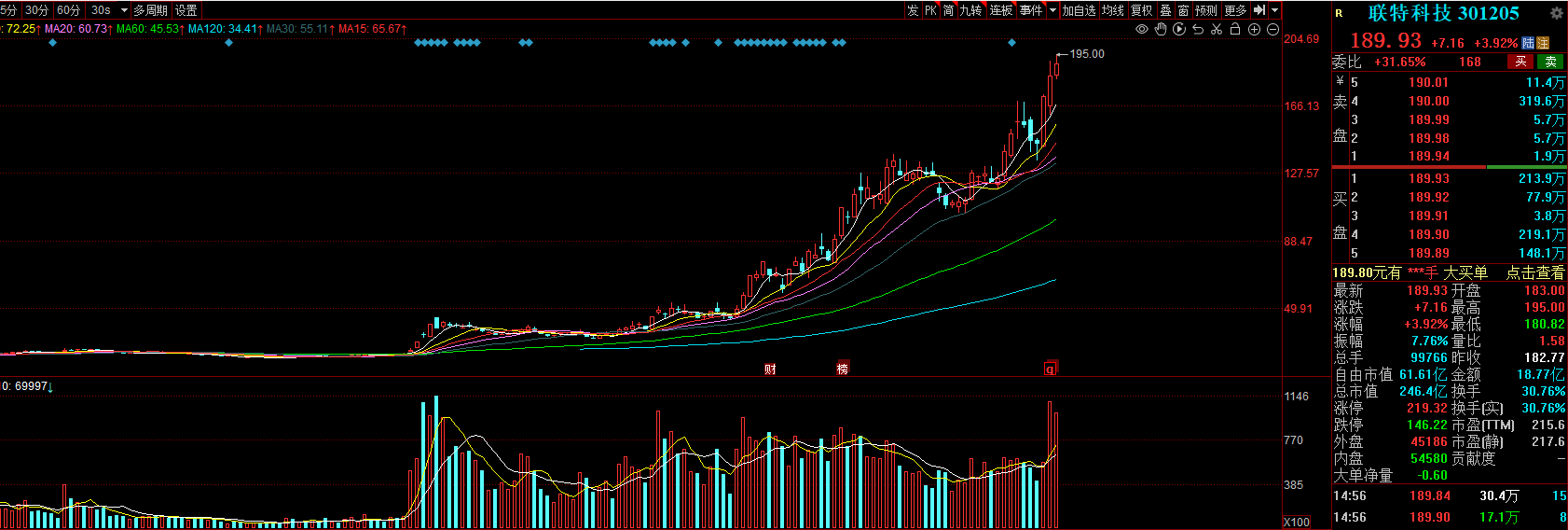

人工智能大主线,联特科技夺涨幅冠军

回顾2023年上半年A股市场,人工智能大级别主线题材的地位毋庸置疑。根据同花顺数据,2023年1月3日至2023年7月3日,同花顺板块中涨幅排名前五的板块为F5G概念、AIGC概念、共封装光学(CPO)、中船系、虚拟数字人,涨幅分别为88.09%、66.58%、66.16%、54.58%、49.8%。除中船系之外,其他四项都是人工智能分支,其中F5G概念核心股大多与CPO板块重合,包括剑桥科技(603083.SH)、中际旭创(300308.SZ)、铭普光磁(002902.SZ)、东田微(301183.SZ)等。

而包揽涨幅前五的个股都属于人工智能算力的CPO和服务器板块。其中,联特科技(301205.SZ)以807.1%成为上半年涨幅冠军,是典型的强趋势结构,剑桥科技、中际旭创等也都如此。

从情绪向趋势的风格转换

2023年上半年市场风格实现了从2022年情绪为王到趋势主导的转变。2022年作为情绪大年的市场脉络十分清晰,从年初的九安医疗(002432.SZ)、浙江建投(002761.SZ),到年中的中通客车(000957.SZ)、大港股份(002077.SZ),再到下半年的新华制药(000756.SZ)、西安饮食(000721.SZ),每一个阶段的核心个股基本都是通过情绪连板的形式打开高度,之后再走二波甚至三波结构,掌握市场话语权的也是情绪资金。

2023年,市场风格从情绪转为趋势的关键节点正是在人工智能主升的初期,当时板块仍存在汉王科技(002362.SZ)、鸿博股份(002229.SZ)等连板股,但是在这两只个股走弱后,人工智能板块并没有因此结束,反而先后在海天瑞声(688787.SH)、三六零(601360.SH)、寒武纪(688256.SH)、剑桥科技、中际旭创、联特科技等辨识度核心个股的引领下形成强趋势风格的主线,也为整个2023年上半年奠定了趋势行情的基调。

趋势行情虽然不像情绪连板那样极致,但是各种容量标的却给予了大资金充分的流动性,所以上半年可以经常在龙虎榜看到顶级游资上亿元甚至超过10亿元、20亿元的买盘。比如,4月20日中科曙光(603019.SH)涨停,买一席位21亿元的手笔一度引发市场热议。趋势行情下顶级资金“重剑无锋、大巧不工”的表现在2023年上半年被演绎得淋漓尽致。

2023年过半,风格又到十字路口

上半年的趋势行情伴生于人工智能板块的强势,虽然期间人工智能也有过多次调整,但是纯情绪风格并未借机走强,直到上半年接近尾声时,市场相较此前有了些不一样的现象。

在4月下旬至5月底这段时间内,人工智能回调,而市场在5月份出现了日播时尚(603196.SH)、杭州热电(605011.SH)两只连板高度股。随后CPO带动人工智能反弹,虽然日播时尚、杭州热电走弱,但本波CPO领涨的铭普光磁、华西股份(000936.SZ)也是以连板形式走强。而人工智能6月21日起再度大幅下挫,在此过程中减速器概念走强,板块核心的中马传动(603767.SH)、襄阳轴承(000678.SZ)均为情绪标的。

7月3日,全市场成交量回到万亿以上,但趋势资金更倾向于低位的保险、锂电池、光伏逆变器等超跌品种,人工智能前一日领涨的新易盛(300502.SZ)开盘跳水,应用端的三七互娱(002555.SZ)、姚记科技(002605.SZ)等游戏股继续大跌,反映出现阶段趋势资金信心不足。而情绪股方面,虽然中马传动高位横盘,襄阳轴承等中低位个股顶强度,但也有华脉科技(603042.SH)等个股跌停。目前趋势和情绪并未明确分出强弱,但近期在趋势股调整的节点,情绪资金表现出了争夺市场话语权的欲望,这是市场出现的较为明显的变化。

整体看来,2023年上半年A股主打趋势结构,当下随着人工智能调整,趋势和短线情绪的拉扯逐渐加剧,近期需要重视究竟是再次出现新的趋势核心,还是情绪连板更能聚焦人气,以及后续突破此前日播时尚的高度,双方的强弱可能会影响整个下半年的市场风格偏好。