银柿财经APP

银柿财经APP

7天期逆回购利率迎10个月内首次下调,LPR下调还远吗?

尽管此次下调幅度不大,但是释放出了明确的加强逆周期调节和稳定市场预期的政策信号。

6月13日,中国人民银行发布公告称,为维护银行体系流动性合理充裕,以利率招标方式开展了20亿元7天期逆回购操作,中标利率为1.9%,此前为2%。

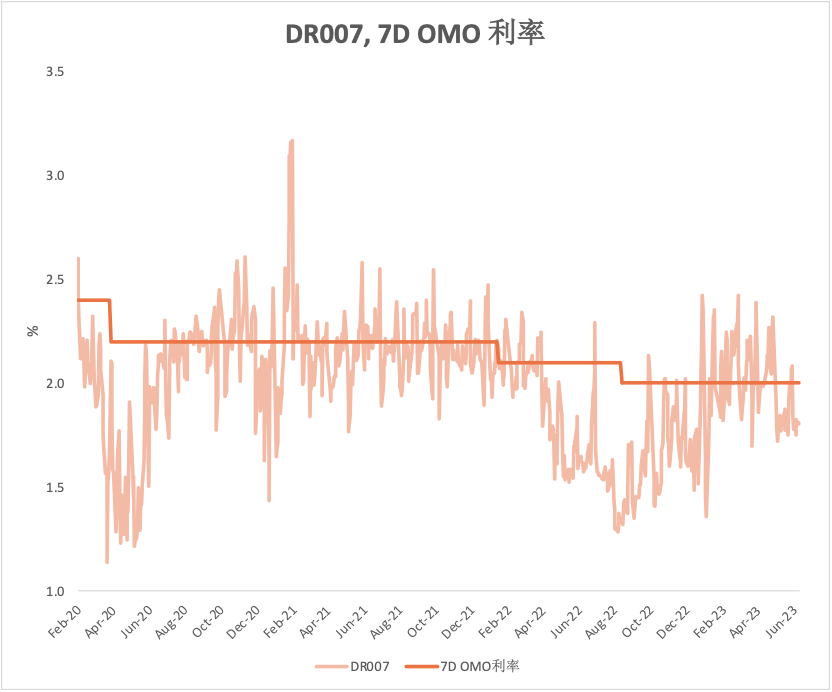

上一次7天公开市场操作降息,还要追溯到2022年8月。有分析人士认为,目前市场总体利率确实是处于下行期,不过之前一直是市场利率自己在降,此次公开市场中标利率的下调算是官方的一次确认。

数据显示,5月以来,市场资金利率逐步下行,5月DR007(7天期存款类机构质押式回购加权利率)中枢下行至1.82%,较4月下行28BP,与OMO(公开市场操作)利差为-18BP。

“此次OMO利率的下调,也可看作是央行向市场利率靠拢。”分析人士表示。

尽管此次下调幅度不大,但是释放出了明确的加强逆周期调节和稳定市场预期的政策信号。

东方金诚首席宏观分析师王青认为,7天期逆回购操作利率是短端政策利率,本次下调意味着政策性降息启动。

在王青看来,下调背后有两个原因:一是二季度以来经济修复力度稳中偏弱,楼市也再度出现转弱势头,需要稳增长政策适时发力。本次政策利率下调,叠加近期银行存款利率调降,将有效带动企业和居民实际贷款利率下行,进而刺激信贷需求,推动消费和投资提速。更为重要的是,本次政策利率下调,释放了明确的稳增长信号,将有效提振消费和投资信心,推动房地产行业尽快实现软着陆。

二是近期物价水平明显偏低,其中1-5月CPI(消费者物价指数)累计同比增长仅为0.8%,扣除波动较大的食品和能源价格,更能体现整体物价水平的核心CPI累计同比增长为0.7%,明显低于3.0%左右的温和水平。这为适度下调政策利率提供了空间,王青表示。

此次短期利率下调后,市场对于后续MLF(中期借贷便利)和LPR(贷款市场报价利率)的调整也更为乐观,不少分析认为本月15日的MLF利率、20日的LPR利率可能也会同步调低。

招联首席研究员董希淼认为,此次中标利率下降传递出政策利率有松动的迹象。如果6月15日MLF中标利率继续下降,将有助于进一步降低银行资金成本。叠加2022年9月以来存款利率多轮下调、银行负债成本有所下降,本月LPR有望结束连续9个月的“按兵不动”,或将下降5—10个基点。

王青也预计6月15日MLF中期借贷便利操作利率将下调0.1个百分点,至2.65%。考虑到政策利率体系联动调整的一般规律,在短端政策利率下调后,中端政策利率(MLF操作利率)也会跟进下调。与此同时,鉴于MLF操作利率是LPR报价的定价基础,若6月MLF操作利率下调,20日LPR报价也将跟进下调。

不过有不少分析认为,考虑到当前企业贷款利率已处于历史低点,且明显低于居民房贷利率,加之近期楼市再度转弱,预计本月1年期LPR报价和5年期以上LPR报价很可能出现非对称下调。

王青指出,本次政策利率下调再次表明,在国内与海外物价形势存在根本差异的背景下,国内货币政策具有很强的独立性。这样来看,无论美联储6月及下半年是否继续加息,对国内货币政策的影响都将较为有限。本次政策利率下调将有效提振市场信心,推动下半年宏观经济复苏力度进一步增强,进而夯实人民币稳健运行基础。