银柿财经APP

银柿财经APP

2022年绿色金融成绩单来了!绿色信贷规模两极分化,新品披露参差不齐

虽然绿色金融整体规模增速较快,但各个银行的发展也存在着巨大的不平衡。

随着“双碳”目标的不断推进,作为绿色金融助力双碳目标的主力军,银行不断加大绿色信贷投放、创新产品,绿色信贷投放保持高速增长。

在刚刚过去的2022年报季,各银行也同步披露了2022年度社会责任报告,对银行过去一年的绿色金融发展情况进行了披露。

银柿财经注意到,截至2022年末,42家A股上市银行绿色贷款余额达到16万亿元,约占我国绿色信贷总余额的72.63%,其中,有4家国有大行的绿色信贷余额超万亿元,另有14家上市银行超千亿元。绿色金融快速增长,成为了很多银行信贷增长的重要推动力。

不过,虽然绿色金融整体规模增速较快,但各个银行的发展也存在着巨大的不平衡。

银行“抢滩”绿色信贷市场

作为国民经济运转的枢纽,银行业对绿色金融的重视和发展,有利于建立健全绿色低碳循环发展经济体系,促进经济社会发展全面绿色转型,推动“双碳”目标的达成。

绿色信贷是绿色金融的支柱性产品。从投向来看,银行的绿色信贷大多会被投向节能环保、清洁生产、清洁能源、基础设施绿化、生态保护、绿色服务等相关行业,以帮助清洁能源发电、轨道交通、新能源汽车等绿色低碳领域发展。

根据央行发布的数据,截至2022年末,我国本外币绿色贷款余额22.03万亿元,同比增长38.5%,高于各项贷款增速28.1个百分点。

银柿财经根据银行披露的数据统计,截至2022年末,42家A股上市银行绿色贷款余额约为16万亿元,约占我国绿色信贷总余额的72.63%,上市银行在绿色信贷的发展方面起到了较大的引领作用。其中,有4家国有大行的绿色信贷余额超万亿元,另有14家上市银行超千亿元。

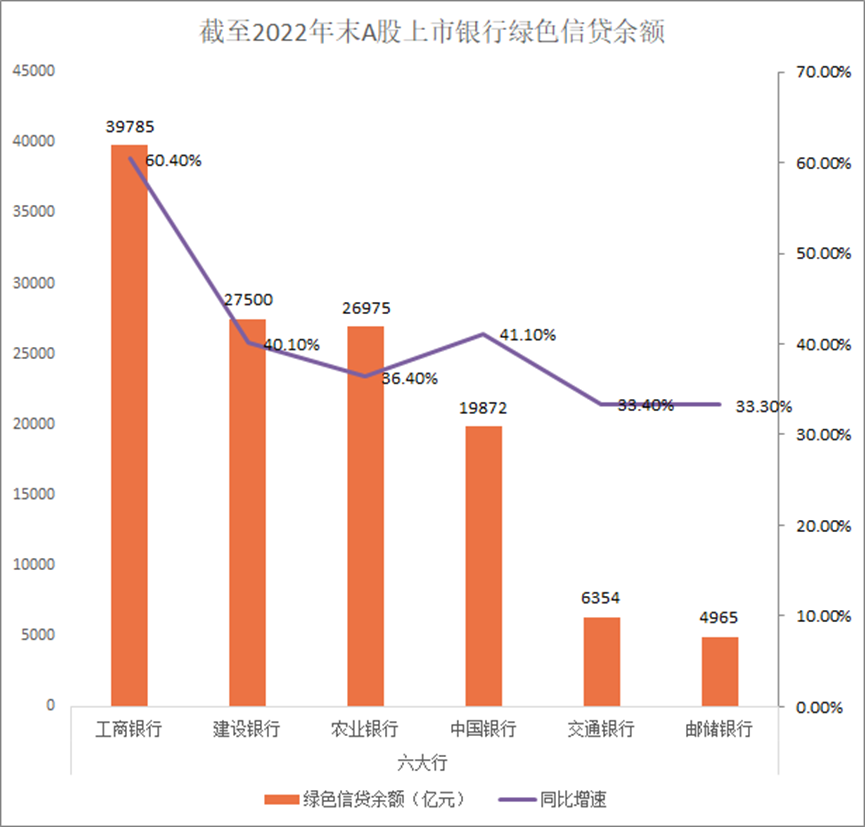

分银行类型来看,国有商业银行绿色信贷余额占比最高,合计达12.55万亿元,超过我国绿色信贷余额的一半。

其中,体量最大的工商银行(601398.SH)也牢牢占据着绿色信贷余额第一的位置,达到3.98万亿元,同时还实现了同比60.4%的增速,在国有六大行中居于首位。其次为建设银行(601939.SH)和农业银行(601288.SH),绿色信贷余额分别为2.75万亿元和2.7万亿元,同比增速分别为40.1%和36.4%。

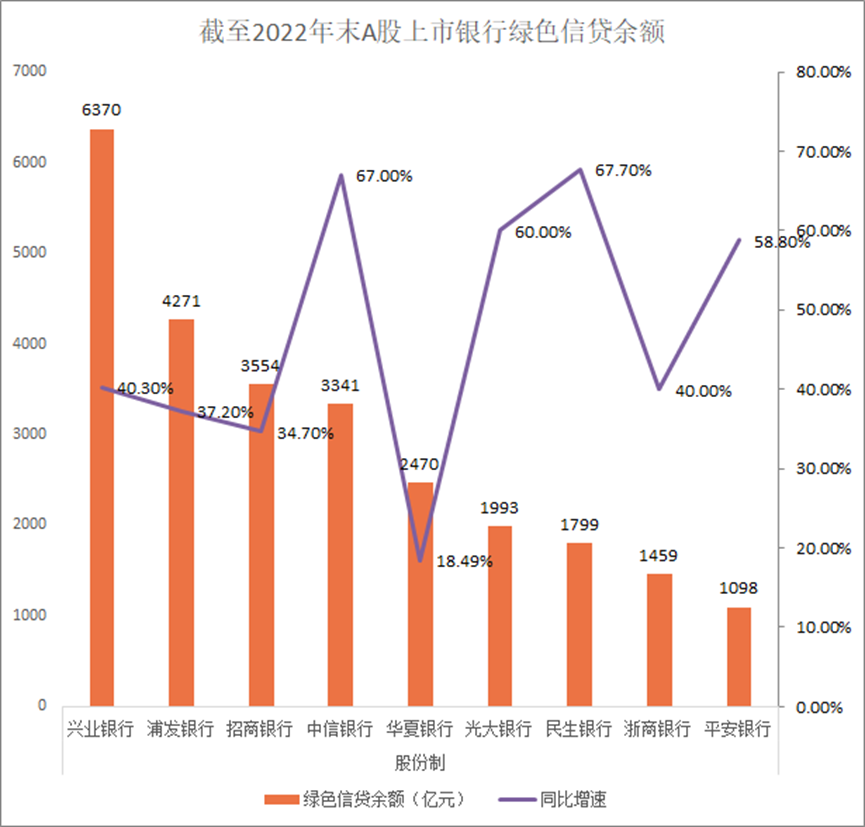

股份行中,兴业银行(601166.SH)的绿色信贷余额和同业拉开了不小的差距,达到6370亿元,排名第二的是浦发银行(600000.SH),绿色信贷余额为4271亿元。值得注意的是,股份制商业银行绿色信贷余额增速普遍较国有行更高,增速最快的是中信银行(601998.SH)和民生银行(600016.SH),增速均在67%左右。

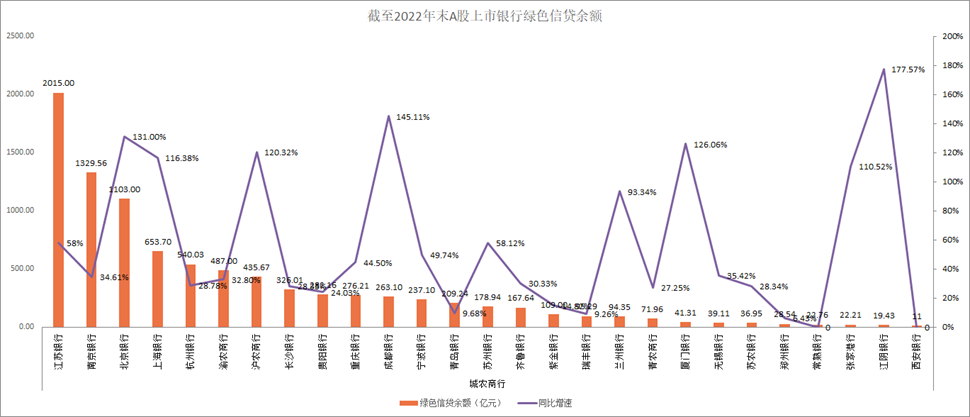

区域性银行在绿色金融方面分化显著,27家上市城农商行中,仅3家银行的绿色信贷余额超亿元,11家不足百亿元。其中,最高的是江苏银行(600919.SH)为2015亿元,最低的是西安银行(600928.SH)仅超11亿元。

不过,由于整体基数较小,部分城农商行的绿色金融实现了“惊人”的高速增长,北京银行(601169.SH)等7家银行,绿色信贷余额增速均超过100%。

整体来看,2022年,银行绿色信贷业务发展迅速,已经成为很多银行信贷增长的推动力和业务增长点,与普惠、科创、制造业等一同成为银行重点发展的业务板块。

值得一提的是,各个银行对于绿色贷款余额的统计口径也存在差异,有银行采用银保监会口径,也有银行采用央行口径。据了解,央行标准是仅涵盖表内信贷的口径,而银保监会标准则是涵盖表内外的社会融资口径。

产品创新不断,披露“参差不齐”

去年6月,银保监会发布《银行业保险业绿色金融指引》,要求银行保险机构从战略高度推进绿色金融。目前,国有大行基本都发布了绿色金融专项规划或金融服务碳达峰碳中和行动方案,许多中小银行也围绕双碳目标积极发布相关战略规划。

银行对于绿色金融的高度重视在银行年报中也得到了完全体现,银柿财经梳理发现,许多银行在年报中都单独开辟章节对绿色金融进行阐述,多角度发力、全面推进绿色金融建设。

除了绿色信贷外,银行还通过多种方式持续加大绿色产业投融资支持力度。在绿色债券方面,根据同花顺iFinD数据,2022年银行业共发行了51只绿色金融债券,发行总额达到2508.57亿元。

此外,在创新绿色金融产品方面,各个银行尤其是大型和中型银行,还将绿色“融入”租赁、基金、理财、信托等业务领域,广泛支持和培育绿色产业。

去年,绿色基金和绿色理财产品也在不断落地。工银瑞信发行了14只以生态环境、新能源、ESG、碳中和等为投资方向的基金。农行披露,存续ESG主题理财产品合计43只,时点规模合计490亿元。绿色租赁方面,以交行为例,截至2022年年末,绿色融资租赁资产余额711.84亿元,占其租赁资产余额的22.47%,绿色租赁业务品牌得到巩固。

值得注意的是,尽管央行发布的《金融机构环境信息披露指南》显示,金融机构宜根据绿色金融产品需要开展相关信息披露,但从结果的呈现来看,上市银行的披露显得“参差不齐”。有银行对绿色投资、绿色租赁、绿色消费等多方面的绿色成果进行了充分展示,但部分中小银行仅披露了绿色贷款余额等数据。

事实上,这并不仅仅是因为监管对于绿色金融相关情况的披露并未进行统一化、标准化的要求,更源于部分银行没有更多的相关业务和产品可供披露,各个银行在绿色金融发展方面存在巨大的不平衡与分化。

业内人士指出,银行的绿色金融业务发展面临着缺乏有效激励机制、风险和收益不对称,以及第三方认证评估方法不统一、难以找到符合标准的客户等多方面的挑战。中小银行受这些难题影响较大,因此在绿色金融领域的参与度不如大型和中型银行。

不过,绿色金融相关的监管政策体系还在不断完善,绿色信贷、绿色债券、碳排放权交易市场、绿色权益工具、绿色保险等领域政策在近年陆续出台,激励机制和考核标准也在进一步完善。

虽然绿色金融发展仍然存在一些问题,但银行业内普遍认为,当前,绿色产业发展仍在起步阶段,仍然需要大量的金融资金支持其发展,绿色金融未来潜力巨大,前景广阔,是符合时代发展趋势。

4月3日,平安银行在发布《绿色金融支持实体经济发展白皮书(2023)》时曾表示,根据测算,推动我国实体经济绿色、高质量发展,需要超过百万亿的投资规模,这部分巨大的资金需求,就很需要绿色金融的支撑。伴随实体经济转型升级和不断成长,绿色金融也必将成为一个长坡厚雪的超级赛道。