银柿财经APP

银柿财经APP

直击常熟银行发布会|净息差持续下滑,手续费大减20% 常熟银行回应

在已披露年报的22家银行中,常熟银行是营业收入、净利润增速均实现双位数增长的两家银行之一。

4月4日,常熟银行(601128.SH)召开2022年度业绩说明会。此前发布的年报显示,2022年,该行实现营业收入88.09亿元,同比增加15.07%;实现归属于上市公司股东的净利润27.44亿元,同比增长25.39%。

据银柿财经统计,在已披露年报的22家银行中,常熟银行是营业收入、净利润增速均实现双位数增长的两家银行之一。

在经济面临压力,需求收缩、供给冲击、预期转弱的背景下,银行净息差普遍承压,常熟银行净息差也受到冲击,同时手续费收入也因理财净值化转型后费率下降而出现明显下滑,在这种情况下,常熟银行是如何实现业绩较快增长的?

净息差承压,手续费下滑

从收入结构来看,常熟银行的利息净收入和非息净收入都取得了较好的增长,增幅分别为13.75%和24.19%。

事实上,和其他银行情况相近,近三年,常熟银行的净息差持续下滑,尤其是在2022年第四季度净息差受到明显冲击,单季降至2.7%。

虽然净息差承压,但受益于存贷款规模的较快增长,常熟银行的利息收入整体仍然保持了较好的增速。截至2022年年末,常熟银行总存款2134.45亿元,同比增长16.81%;总贷款1934.33亿元,同比增长18.82%,信贷投放维持高增长。

对于息差下行,副行长兼财务总监尹宪柱在会上表示,“2022年四季度净息差下降主要是受四季度央行减息政策一次性影响,如果还原该影响,则全年净息差3.09%,较年初提升3BP。”

为了维持净息差水平稳定,尹宪柱表示,2022年常熟银行在资产端继续坚持向下、向小、向偏、向信用的策略,通过优化资产结构,稳定贷款收益率水平。在负债端,则深挖客户潜力,促进存款客群的壮大,同时强化形势研判,灵活调整同业负债配置,强化负债端成本管控。

展望2023年,他表示,该行贷款端将坚持做小做散做信用,同时优化存款结构,降低高息负债占比,控制负债端成本,预计全年息差有望保持稳定。

非息方面,2022年常熟银行的非利息净收入主要靠投资收益拉动增长,其投资收益较上年增加了足有4.62亿元,非利息净收入较上年增加了2.33亿元。

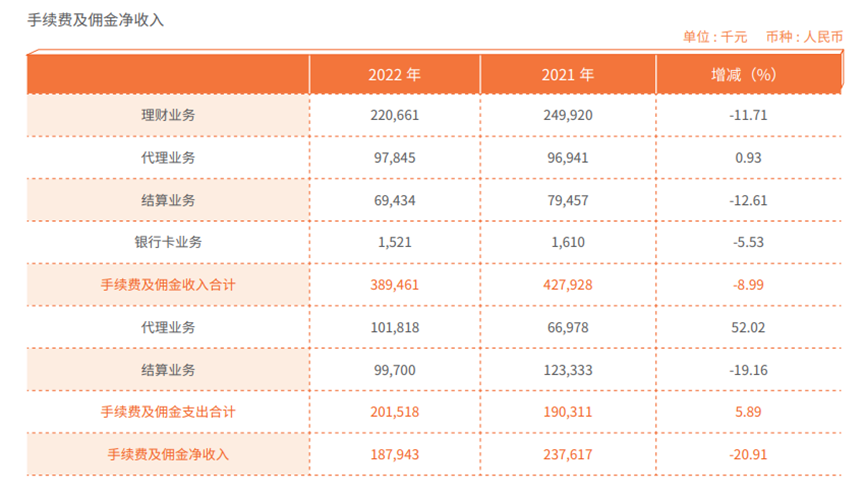

而非息收入中,手续费及佣金净收入则出现明显下滑,同比减少20.91%至1.88亿元。其中,除代理业务同比微增外,理财业务、结算业务、银行卡业务收入较2021年均有所下降。

至于手续费及佣金净收入同比减少的原因,尹宪柱透露,一是净值化转型后理财手续费费率有所下降,理财手续费收入减少2925.9万元;二是随着金融投资资产规模的提高,投资咨询费用增加约2800万元。他预计,2023年该行的手续费及佣金净收入将保持稳定。

从资产质量来看,常熟银行2022年年末的不良贷款较上年有所增加,不良率较2022年第三季度末小幅提升至0.81%,但与上年年末持平,仍维持低位。

异地机构和村镇银行对收入贡献进一步提升

2022年,常熟银行异地收入和利润贡献进一步提升。常熟以外的江苏省内异地分支机构营收贡献占比提升至54%,较年初有所提升,超出常熟本地贡献30个百分点。同时,省外地区村镇银行营收占比贡献也进一步提升。

整体来看,该行在常熟以外地区营收规模超过本地的3倍,异地拨备前利润是常熟本地机构的近5倍。

常熟银行行长薛文在会上表示,“我行现有7家分行28家县域支行,控股32家村镇银行,我们将继续扎根县域、服务‘三农’两小客户,做深做透本地市场,提高当地市场占有率。2022年,常熟银行成功收购了珠海香洲村镇银行,实现了村镇银行首单收购。”

对于后续动作,他表示,“我行将充分发挥投资管理行收购兼并职能,审慎推进村镇银行兼并收购工作。”

据了解,常熟银行直接控股投资管理行,投资管理行即兴福村镇银行,控股31家村镇银行,这些村镇银行主要分布于湖北、江苏、河南、云南、广东等省份。

作为首批走出注册地、跨区设立村镇银行的农商行,常熟银行坚持下沉,深度开发农村市场,促进资产重心持续做小、做散,小微业务继续向小向信保推进,有效实现贷款总量的稳定增长。

农村信用社和村镇银行也是我国金融市场的重要组成部分,2023年中共中央、国务院印发《关于做好2023年全面推进乡村振兴重点工作的意见》中也提及,加快农村信用社改革化险,推动村镇银行结构性重组。

中银证券研报指出,常熟银行区位优势突出,扎根实体的小微业务模式,村镇银行的并购和异地经营能力,使得公司在未来行业大趋势中,在中小银行改革化险、村镇银行改革重组中,拥有差异化的成长优势。