银柿财经APP

银柿财经APP

直击建行业绩会|关于息差收窄、个人住房贷不良率提升,建行这样回应

“建设银行在新的一年要加强全面风险管理,持续把好新增入口、存量管控以及不良处置这三道闸口,像爱护自己的眼睛一样,坚决守住一张干净健康的资产负债表。”

时隔四年,中国建设银行(601939.SH;00939.HK)再次在北京和香港同步举行业绩发布会。作为首家披露2022年年报的国有大行,建设银行交上了一份还不错的“成绩单”。但在业绩提升的背后,建设银行也存在息差收窄、房地产不良率提升等行业共性问题。

对于建设银行的整体表现,行长张金良表示,面对宏观经济三重压力,这个成绩来之不易。业绩发布会上,建设银行管理层也就投资者关心的净息差收窄、信贷投放和资产质量等方面问题进行了一一回应。

息差有所收窄,将继续优化资产结构

从经营数据上看,建设银行2022年实现营业收入8224.73亿元,同比微降0.22%;实现净利润3231.66亿元,同比增长6.33%。非利息收入同比下滑18.01%,成为营收下滑的主要拖累因素。

利息收入方面,行长张金良指出,尽管受LPR下调让利实体经济的影响,净利息收益率(NIM)下降11个基点,但生息资产余额增长了超11%,有效对冲了NIM下降的影响,带动利息净收入同比增长了6.22%。2022年以来,1年期和5年期以上LPR分别累计下调了15个基点和35个基点。

首席财务官生柳荣分析了息差收窄的具体影响因素:受让利实体经济、贷款收益率下降,以及2022年10月后市场利率上行、债券投资收益率下降的影响,资产端收益率下降6bp。同时,在经济波动的情况下,居民和企业存款有定期化和长期化的趋势,导致了付息率上升6bp。

不过建行通过主动管理拉升了1bp。具体采取的措施包括对资产负债结构进行调整,提升生息资产占比;加强定价管理;尝试利用衍生工具做风险管理等。

“尽管这个考试科目在2022年的各科成绩单中不是非常理想,但是在同班同学(我们可比同业)当中还是保持领先的。”生柳荣幽默地说道。

谈及未来如何改善息差下行,生柳荣称,建设银行将继续优化资产结构,增加收益率相对较高这部分的资产构成。同时,通过数字化转型打法,提高对公和对私客户低成本资金,加强上下游客户之间资金循环方面的服务。

展望2023年净息差的变动趋势,生柳荣预计,2023年中国银行业的净息差仍有下行压力,尤其是第一季度因为有大量贷款重新定价,会有较大的影响,但后三个季度的下行趋势预计会放缓。

国盛证券分析师马婷婷预计银行整体净息差仍有下行压力。不过,她也表示,下半年随着经济企稳修复,LPR继续大幅下降的空间不大,且零售恢复也将形成一定支撑,净息差有望企稳。

将加大零售信贷的投放力度,保持零售信贷第一大行的市场地位

建设银行集团资产总额达到34.6万亿元,同比增长14.37%。其中,通过精准发力和靠前发力,该行全年新增贷款2.39万亿元,同比多增了3700多亿元;债券投资新增9356亿元,为经济快速企稳向好提供了有力支持。

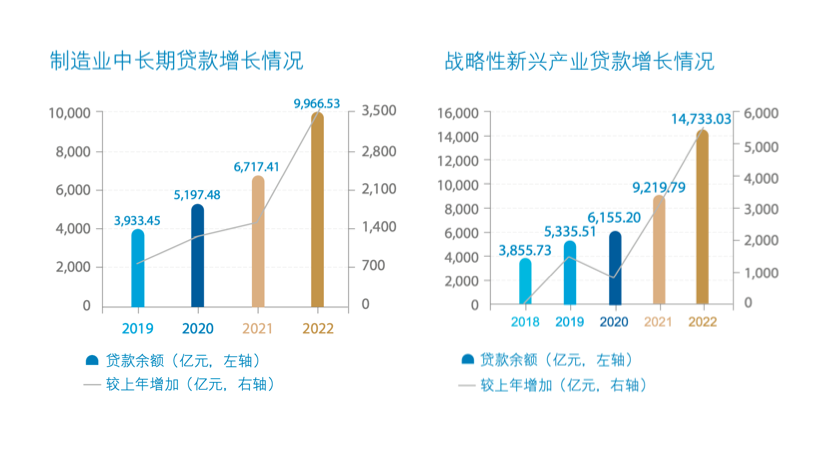

从具体投向看,普惠金融领域、制造业、绿色金融与战略性新兴产业领域、基础设施等领域是建行信贷投放的重中之重,贷款增幅明显。

张金良介绍称,建设银行2022年普惠金融贷款余额为2.35万亿元,增幅超过25%,市场份额占比近10%,成为全球普惠金融供给量最大的金融机构。

建设银行2022年基础设施贷款余额5.71万亿元,增幅超过12%;投向制造业的贷款余额2.24万亿元,增幅超过32%,其中投向制造业的中长期贷款余额9966.53亿元,增幅48.37%;战略性新兴产业贷款余额1.47万亿元,增幅近60%。

副行长崔勇介绍,在居民端,作为国内住房按揭贷款规模最大的商业银行,建设银行积极支持居民刚性和改善性住房需求。同时,建设银行积极满足人民对美好生活的向往,个人消费贷增幅为26.8%,个人经营贷增幅达到了80%。

不过从年报数据来看,相比于公司贷款,建行整体个人贷款增速较慢。截至2022年年末,建行个人贷款8.24万亿元,增幅4.37%,其中个人住房贷款6.48万亿元,增幅1.46%。

针对此种情况,光大证券首席金融业分析师王一峰表示,从2022年建行的贷款投放结构看,呈现“对公强、零售弱”局面,与同业趋势一致。零售贷款主要受信用卡贷款、住房按揭贷款增速放缓拖累。

不过张金良表示,在全行业个人贷款增长乏力的背景下,建行的表现依然相对突出。“今年我们将抓住市场回暖的机遇,进一步加大零售信贷的投放力度,保持零售信贷第一大行的市场地位。”

崔勇预计,过去一年个人信贷需求得到了一定的抑制,未来一段时间会有恢复性增长。建行2023年将重点在个体工商户、农户领域打造个人经营贷的新赛道,力争在个人贷款方面实现明显提升。

崔勇同时透露了建行未来零售信贷的发力方向,表示建行对幸福产业做了新的产业部署,结合人民对美好生活向往的需求,将围绕教育、医疗、文化、体育等领域加大信贷投入。

与此同时,建行还将持续巩固在普惠金融领域的优势。持续提升对小微授信客户的覆盖度,围绕小额化、小微化、便捷化的目标,加快对小微金融服务平台的打造与升级,为小微客户提供更为全面的金融服务,崔勇说道。

房地产不良率明显提升,但整体风险可控

在履行大行的责任担当,让利实体经济、加大对重点领域支持力度的同时,建行资产质量依然保持了相对的稳定。2022年建设银行的不良贷款一升一降,不良贷款余额2928.25亿元,较上年增加267.54亿元;不良贷款率1.38%,较上年下降0.04个百分点。

不过值得关注的是,房地产相关的不良率有明显抬升。对公业务中,房地产业不良率由1.85%升至4.36%;个人贷款中,个人住房贷款不良率由0.20%升至0.37%。

对此,张金良指出,截至2022年年末,建设银行逾期贷款率1.03%,低于不良贷款率35个基点,逾期和不良的剪刀差为负,表明建行的资产分类是审慎扎实的。从细分领域来看,2022年建行对公的整体不良率为2.08%,同比有所下降,个人类的不良率是0.55%,同比有所上升,但仍处于较低的水平。

张金良还表示,建行的拨备额超过7000亿元,是不良贷款余额的2.5倍,反映出建行有充足的能力覆盖当前风险,以及有充足的信心应对潜在风险。

从建设银行自身的风控能力来看,建设银行一直有良好的风险内控基础,在新的一年要加强全面风险管理,持续把好新增入口、存量管控以及不良处置这三道闸口,像爱护自己的眼睛一样,坚决守住一张干净健康的资产负债表。

近期欧美银行风险事件引发高度关注,不少人士担心风险会传导到我国金融系统。谈及硅谷银行等事件对建设银行的影响,副行长纪志宏表示,目前建行集团对硅谷银行、瑞士信贷均没有风险敞口,受到的影响非常小,从间接或衍生的角度来看影响非常有限。

建设银行将注重加强资产负债期限的错配管理,严格守住流动性管理、流动性安全的底线,纪志宏表示。