银柿财经APP

银柿财经APP

光大银行业绩发布会:财富管理转型业绩贡献已有体现

如何在支撑实体经济的同时减轻对净息差和营收端的压力,是摆在光大银行面前的一大挑战。

“‘打造一流财富管理银行’符合银行业的发展方向,光大银行将坚持这一战略愿景。”在3月27日举行的光大银行(601818.SH)2022年业绩发布会上,自称光大银行“新兵”的行长王志恒这样说道。

这是王志恒履新光大银行后首次亮相业绩发布会,此时距离其任职资格获批不足半个月。

不过距离光大银行确定“打造一流财富管理银行”的战略愿景、开启财富管理转型之路已经过去四年多的时间。财富管理战略持续深化,带动了光大银行财富中间业务收入、零售AUM(资产管理规模)高增。

财富管理转型业绩贡献已有体现

光大银行最新年报显示,截至2022年年末,集团整体营收微降0.73%至1516.3亿元,其中手续费及佣金净收入同比下降2.09%至267.44亿元。

谈及营收下降的原因时,王志恒表示,2022年受国际形势影响、疫情的反复冲击,以及利率下行带来的息差收窄,包括四季度债市的波动可能都是营收普遍放缓叠加的因素。一些非经常性的收入因素导致该行2022年营收负增长,如果不算这些因素,营收是微正的,与行业整体的形势和困难基本一致。

值得关注的是,年报显示,集团的理财、代理、托管、结算等财富管理相关中间业务收入同比增长4.97%至114.11亿元,占营业收入的7.53%,同比提升0.41个百分点,轻型化转型已有成效。

与此同时,零售AUM呈现逐年增长之势。光大银行副行长齐晔介绍,AUM过往三年均保持双位数增长,零售营收占比在2022年继续提升2个百分点,创下新高。

这与光大明确AUM为北极星指标,体系化推进财富管理转型不无关系。齐晔表示,面对资本市场的复杂局面,光大银行加强市场研判,优化产品供给,围绕理财、公募、保险、私募等大类配置,持续扩容普惠型和稳健型产品。

光大银行的财富管理转型之路

一边是贷款利率持续下行,银行面临净息差收窄的压力;一边是居民财富持续积累,财富管理需求不断提升,我国财富管理行业仍处于高成长期。在这一大背景下,各大银行纷纷加速在财富管理领域“开疆拓土”,光大银行也不例外。

光大银行于2018年确定了“打造一流财富管理银行”的战略愿景。2019年,光大理财正式开业,成为国内首家股份制银行理财子公司。

2022年光大理财成为较年初增长1000亿元以上的三家理财公司之一,净值化产品比例达96.5%,为投资者创造收益达329亿元,光大银行董事会秘书张旭阳在业绩会上表示。

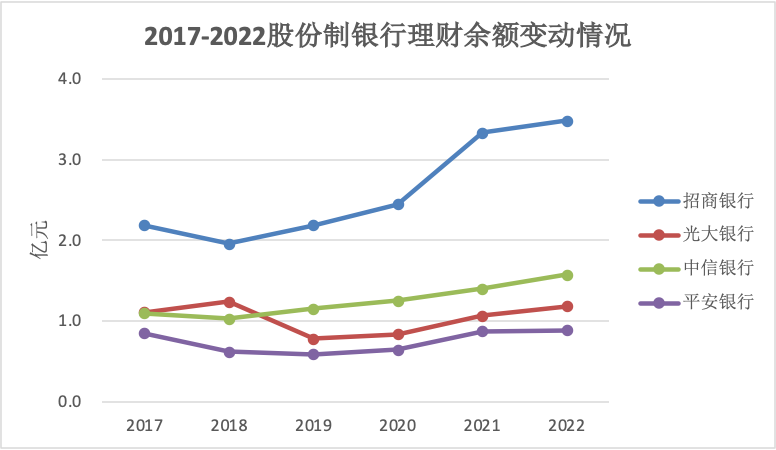

从规模上来看,光大银行理财产品余额位居上市股份行的中等水平。截至2022年年末,光大银行非保本理财余额11,852.41 亿元,同比增长11%。

净息差恐将持续承压

对公客户的FPA(综合融资规模)是“打造一流财富管理银行”的另一个关键指标,也是光大银行公司金融的北极星指标。

光大银行副行长曲亮在业绩发布会上表示,过去一年光大银行在为客户创造价值的过程中推动全行的FPA总量超过4.7万亿,年度增长超过4200亿,初步构建具有光大银行特色的商投行一体化竞争新优势。

同时,作为金融央企的光大银行用实际行动践行了对国民经济重点领域和薄弱环节的资金投放。具体来看,光大银行全年的制造业中长期贷款的增速达到37.7%,普惠型小微企业贷款的增速达到28.8%,均高于各项贷款的平均增幅。

不过值得注意的是,近两年受持续支持实体经济减费让利的影响,光大银行资产端的收入下降较快,而这也是未来一段时间大的趋势,但王志恒表示,光大银行2023年会加大信贷的投入,以量补价。

然而低利率的投放又会给银行净息差带来压力,民生银行首席研究员温彬曾表示,年初以来过快的信贷增长,造成了部分银行负债端承压,银行净息差和营收端压力也在加大,并可能存在一定的资金空转套利行为。

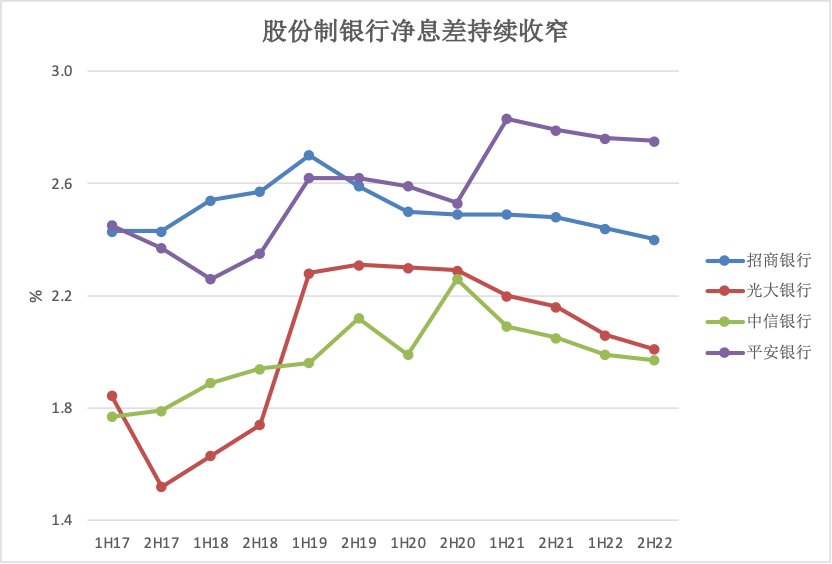

年报数据显示,光大银行的净息差持续承压,2022年四个季度的净息差分别为2.16%、2.06%、2.03%、2.01%,不过收窄幅度有所放缓。

如何在支撑实体经济的同时减轻对净息差和营收端的压力,是摆在光大银行面前的一大挑战。

分析人士指出,面对来自实体经济领域强烈的融资需求,光大银行是不是能够通过产品创新,为不同主体提供最佳融资帮助,既关系到实体经济的复苏和回暖,也和光大银行下一步发展有着密切的关系。