银柿财经APP

银柿财经APP

陕西能源上市在即,2022年净利润翻近3倍,拥抱资本市场做大做强

本次发行陕西能源发行不超过7.5亿股新股,发行后总股本不超过37.5亿股。

2023年,我国资本市场迎来了全面注册制这场涉及监管理念、监管体制、监管方式的深刻变革,而全面注册制改革的重中之重是上交所、深交所主板。在时代潮流滚滚向前的背景下,陕西能源投资股份有限公司(证券简称:陕西能源,证券代码:001286.SZ)作为核准制时期就披露了招股书的IPO企业,于全面注册制改革启动后更是一马当先,在2月20日就获深交所受理,成为首批16家完成平移的主板在审企业;3月13日至16日公司先后实现了过会、提交注册、注册生效,目前距离登陆A股市场仅“一步之遥”。

区域龙头报告期内稳步增长,2022年业绩爆发

陕西能源是以电力和煤炭生产为主业的大型能源类企业,是国务院国资委确定的第一批深化国有企业改革的“双百企业”。公司主营业务为火力发电、煤炭生产和销售,依托陕西及西北煤炭资源优势,致力于煤炭清洁高效绿色开采,实施煤电一体化战略,并开展热电联产及综合利用业务。

公司主要产品包括电力、热力和煤炭。公司通过下属清水川能源、赵石畔煤电等子公司开展电力业务;通过下属凉水井矿业、麟北煤业等子公司开展煤炭开采业务。陕西能源是陕西省煤炭资源电力转化的龙头企业,拥有电力装机总规模1118万千瓦,参与陕西省内电力市场的在役电力装机规模586万千瓦,在陕西省属企业中位列第一。公司下属煤矿拥有煤炭保有资源量合计约41.64亿吨。

报告期内(2019年至2022年上半年)公司实现生产经营规模和经营业绩稳定增长,总资产分别为475亿元、524.48亿元、555.06亿元、553.04亿元;营业收入分别为72.68亿元、97.09亿元、154.77亿元、96.04亿元,其中在2021年营收规模突破百亿并一举达到150亿元级别;同期,公司净利润分别为9.96亿元、12.82亿元、14.05亿元、21亿元。报告期内,公司业绩的增长主要源自下属电厂和煤矿逐步投产运营及产品价格上涨。

作为区域性的龙头企业,陕西能源的体量较大,如果说保持业绩稳定增长是牢固市场对公司信心的压舱石,那么,公司在2022年的爆发则称得上振奋人心。根据招股书,陕西能源2022年经审阅的财务数据中,营业收入为202.85亿元,同比增长31.07%;净利润40.63亿元,同比增长189.14%,也就是说翻了近3倍。在2022年煤炭价格趋稳的形势下,公司业绩的爆发恰好体现出陕西能源煤电一体化运营的优势。

火电仍唱主角,公司优势突出

近年来,光伏、风电等新能源发电装机量的快速增长,但是这并不影响火电企业继续在我国电力供给领域发光发亮。在构建以新能源为主体的新型电力系统进程中,在储能规模化应用取得革命性突破前,火电承担稳定电网安全主要责任,弥补新能源不足火电与新能源共生互补协同发展,是助力实现碳达峰、碳中和国家战略的客观要求。

陕西能源招股书显示,截至2022年6月末,火电占装机容量的比重为53.46%。从发电量看,2022年上半年,规模以上发电企业火力发电总量为2.73万亿千瓦时,占总发电量的68.83%。

火电发电量占比要远高于装机容量的占比,无论从装机占比还是发电量占比来看,火电依然是电源结构的主力,考虑到能源安全、经济性等方面的因素,预计我国发电侧以火电为主的电源供给态势将持续较长时期。

作为火电企业的陕西能源则在区位、资源储备、煤电一体化布局等方面具备突出优势。首先,陕西是我国重要的能源基地,煤炭产量稳居全国第三,煤炭资源赋存条件好、煤质优良。国家发改委规划重点发展的全国十四个大型煤炭基地中神东、陕北、黄陇(华亭)三个基地的主体部分位于陕西,具有重要的国家能源战略地位,这就赋予了陕西能源得天独厚的区位优势。其次,公司下属煤矿拥有煤炭保有资源量合计约41.64亿吨已投产产能为2200万吨/年,在建产能为800万吨/年;另外,设计能力为400万吨/年的丈八煤矿项目正在办理核准,公司煤炭资源储备和生产能力位居陕西省前列,可满足公司煤电一体化发展的资源需求。最后,公司下属清水川能源、赵石畔煤电、麟北发电均配套有煤矿,是典型的煤电一体化坑口电站,吉木萨尔电厂处于新疆煤炭资源富集区,具有坑口电站优势。

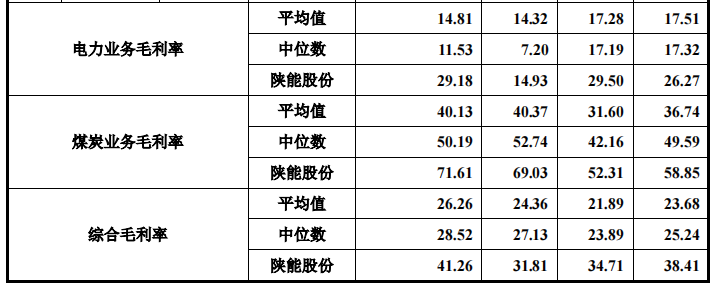

陕西能源公司质地优质从与可比企业盈利能力的对比中可见一斑。招股书选取山西焦煤(000983.SZ)、冀中能源(000937.SZ)、广州发展(600098.SH)等8家上市公司为可比企业,2019年至2022年上半年,陕西能源的电力业务毛利率、煤炭业务毛利率、综合毛利率均高于可比企业的均值及中位数,并且山西焦煤、冀中能源等多家可比企业在2021年、2022年上半年电力业务都出现亏损。而陕西能源电力业务毛利率较高的主要原因就是电厂燃煤自采自用比例较高。2022年上半年公司电力业务毛利率较2021年提升14.25个百分点至29.18%,主要是当年投产的吉木萨尔电厂为坑口电厂,获取燃煤价格较低。煤炭业务方面,陕西能源主要煤矿开采成本较低,相较于可比企业中煤炭贸易占比较大的公司毛利率更高。

拟募资60亿元,进一步做大做强

本次IPO,陕西能源拟募资60亿元,其中42亿元投入清水川能源电厂三期项目(2×1000MW),18亿元将用于补充流动资金。其中清水川三期项目建设期为42个月,建成投运后,公司在役电力装机容量将新增200万千瓦,占公司目前在役电力装机规模的21.79%,与公司现有生产经营规模相适应,而清水川能源也将形成4600MW的装机容量,成为西北最大的火力发电厂。

本次发行陕西能源发行不超过7.5亿股新股,发行后总股本不超过37.5亿股。按发行价格9.60元/股测算,陕西能源发行市值为360亿元,对应2022年经审阅的扣非归母净利润24.22亿元,市盈率约为14.86倍。

陕西能源一贯注重给予投资者持续、稳定的合理投资回报,报告期内,公司实施现金分红合计金额为13.9亿元。并且,陕西能源上市后适用的《公司章程(草案)》中的股利分配政策主要条款表示:公司未来12个月内若无重大资金支出安排的且满足现金分红条件,公司应当首先采用现金方式进行利润分配,每年以现金方式累计分配的利润不少于当年实现的可分配利润的30%。

登陆A股是陕西能源拥抱资本市场、进一步做大做强的新起点,展望未来,公司将把握我国能源结构调整的战略机遇,有效融入以新能源为主体的新型电力系统,助力实现碳达峰、碳中和国家战略。