银柿财经APP

银柿财经APP

中信银行上半年营收增长28亿,靠投资收益拉动贡献46亿增量

中信银行上半年实现营业收入1083.94亿元,同比增加28.02亿元,增幅2.65%;实现归属于本行股东的净利润325.24亿元,同比增长12.03%。

8月26日,中信银行(601998.SH)召开2022年半年度业绩发布会,对息差情况、资产质量情况、涉房风险、中信金控设立影响等相关问题一一进行回应。

此前,中信银行发布了2022年半年报,上半年实现营业收入1083.94亿元,同比增加28.02亿元,增幅2.65%;实现归属于本行股东的净利润325.24亿元,同比增长12.03%。

营业收入靠投资收益增长拉动

营业收入中,利息净收入738.48亿元,同比下降0.32%,占营收比重68.1%,同比下降2.1个百分点。

同时,该行净息差为1.99%,同比下降0.10个百分点;净利差为1.94%,同比下降0.09个百分点;生息资产收益率为4.16%,同比下降0.13个百分点,付息负债成本率为2.22%,同比下降0.04个百分点。

从原因来看,中信银行管理层在会上指出,净息差下行是整个银行业今年面临的普遍的一个情况,受疫情反复、LPR下调等因素影响,信贷需求不旺,银行贷款竞争一度是比存款要更加激烈,贷款利率下行明显,存款成本又相对刚性,因此存款成本普遍还是偏高的。

中信银行一方面利用实体经济贷款,另一方面对优质客户贷款定价下降,但同时也始终坚持量价平衡的原则推动业务有序发展,加强优质资产的营销和获取,负债方面大力拓展低成本结算存款,优化调整资负结构,努力稳定息差水平。

该行管理层表示,“相比对标6家股份制银行的同业,该行息差下行幅度较小,稳息差取得的成效。”

在利息净收入负增长的情况下,该行营收增长主要靠非息收入支撑。报告期内,非利息净收入345.46亿元,同比增长9.64%,占营收比重为31.9%,同比上升2.1个百分点。

从分项增减情况来看,非息增长主要受投资收益增长拉动,同比增长63.99%至120.22亿元,其余各项业务包括手续费及佣金净收入、公允价值变动损益、汇兑净收益、其他净损益同比全部减少。

从规模来看,截至2022年6月末,中信银行资产总额达到82780.16亿元,比上年末增长2.92%;贷款及垫款总额(不含应计利息)50112.44亿元,比上年末增长3.20%;客户存款总额(不含应计利息)51003.51亿元,比上年末增长7.68%。

对公贷款资产质量向好、个人贷款不良微升

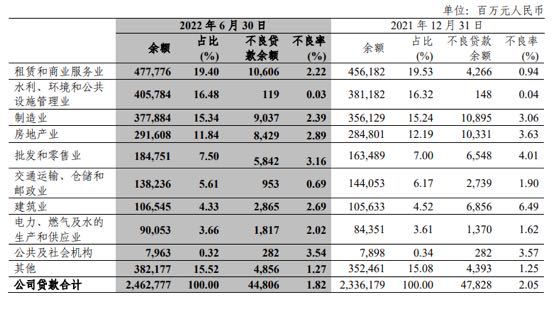

资产质量方面,中信银行不良贷款实现“双降”。截至6月末,该行不良贷款余额655.20亿元,比上年末减少19.39亿元;不良贷款率1.31%,比上年末下降0.08个百分点;拨备覆盖率197.15%,比上年末上升17.08个百分点;贷款拨备率2.58%,比上年末上升0.08个百分点。

其中,公司不良贷款(不含票据贴现)余额较上年末减少30.22亿元,不良贷款率较上年末下降0.23个百分点。对公不良贷款主要集中的租赁和商业服务业、制造业和房地产业三个行业不良率均有下降。不过,受个别大户出现风险降级不良所致,租赁和商业服务业,电力、燃气及水的生产和供应业不良贷款余额较上年末增加均有增加,不良率也有所上升。

同时,个人不良贷款余额较上年末增加12.33亿元,不良贷款率较上年末上升0.04个百分点。

“疫情对我行资产质量的影响主要是两个方面,一是有部分企业还款能力受到了一些影响,因此问题资产和不良资产有所提升。二是我行在处理不良资产的过程中,由于一些城市的风控、保民生的政策,处置进度有所放缓。”该行副行长胡罡表示。

至于未来的该行资产质量的发展趋势,胡罡认为总体来说比较乐观,该行主要的指标持续改善,资产结构布局比较好,受风险影响有限;同时,风险抵御能力有比较大的提高,贷款迁徙率的指标也在优化。

对于市场关心的房地产风险问题,中信银行介绍,该行房地产不良贷款率2.89%,较上年末下降0.74个百分点。承担信用风险的对公房地产融资余额3987.01亿元,较上年末增加9.88亿元。其中对公房地产贷款余额2916.08亿元,较上年末增加68.07亿元,占公司贷款的11.84%,较上年末下降0.35个百分点;理财资金出资、委托贷款、合作机构管理代销信托及基金等不承担信用风险的对公房地产融资余额553.42亿元,较上年末减少105.68亿元。此外,主承销债务融资工具余额539.08亿元,较上年末减少12.43亿元。

资本充足率方面,截至2022年6月末,中信银行资本充足率为13.05%,比上年末下降0.48个百分点;一级资本充足率10.49%,比上年末下降0.39个百分点;核心一级资本充足率8.56%,比上年末下降0.29个百分点。

此外,会上还提到此前成立的中信金控将对中信银行带来的影响。中信银行行长方合英指出,第一是加强综合金融服务。中信金控将引导各金融子公司更加聚焦政府、企业、个人三类客户的共享与互荐,中信银行也将借助各子公司牌照优势,补齐经营短板,推动在财富管理、资本市场、资产托管、不良处置四大领域实现协同新突破。

第二,有利于做统一客户服务体系。遵循“一个中信、一个客户”原则,以客户为中心整合中信集团内证券、信托、保险、资产管理等细分领域的专业化金融服务资源,提供覆盖客户全生命周期的综合服务方案。

第三,有利于提升全面风险防控能力。中信银行将与中信集团各子公司共享市场、行业、国别、交易、经营等信息,多维度判断客户所属行业、地区、产业发展前景,共同识别客户风险,形成更加统一的客户准入标准、审查审批标准及风险偏好。在中信金控风险防控体系框架内,促进客户风险预警、统一授信管理、风险化解处置的一体化,筑牢风险底线,避免风险叠加和外溢。