银柿财经APP

银柿财经APP

邮储银行中报会:“稳息差面临压力” ,财富管理转型推动非息高增

今年上半年的,邮储银行实现营业收入1734.61亿元,同比增长10.03%;净利润471.14亿元,同比增长14.88%。

8月23日,邮储银行(601658.SH)召开2022年半年度业绩发布会,多位管理层出席,对息差展望、中收高增、资产质量、涉房业务情况、独立法人直销银行等相关的问题都一一进行了解答。

此前,邮储银行发布了今年上半年的业绩情况,实现营业收入1734.61亿元,同比增长10.03%;净利润471.14亿元,同比增长14.88%,增速较去年同比下降,不过降幅较年初有所收窄。

非息“逆势”增长

从营收结构来看,利息净收入是邮储银行收入的绝对大头,上半年实现1371.17亿元,占营业收入比例达到79.04%;同比增速3.8%,较去年同期增幅放缓。

在贷款规模保持快增的背景下,净利息收益率较去年同期下降0.1个百分点至2.27%,拖累净利息收入增速回落。

“关于息差,应该说今年以来,受信贷需求下降影响,上半年银行业整体贷款利率还是呈下降的趋势。”邮储银行行长刘建军表示,上半年该行围绕结构优化做文章,尽可能地通过业务结构的调整来缓解贷款利率下行对息差造成的影响。

对于下半年的息差展望,刘建军表示,“信贷投放压力不大,但实事求是地说,稳息差面临着压力。”该行将持续加强调整信贷结构,推进负债成本的下降,特别是通过财富管理来提高活期存款的占比,同时继续压降中长期存款规模和利率。

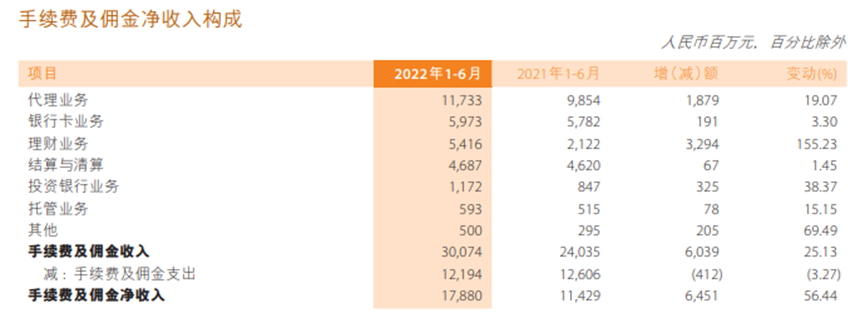

与较慢增长的利息收入形成对比,邮储银行上半年的非息收入虽然仅占总营业收入的20.96%,但增长强劲,其中手续费及佣金净收入同比增长56.44%,达到178.8亿元,对营收的贡献程度较去年同期提升3.1个百分点至10.3%。

值得注意的是,其他公布了半年报的10家银行中,平安银行、南京银行、沪农商行等7家银行在手续费及佣金收入上均为同比负增;包括招商银行的该项业务增速也仅为2.2%。

据公司披露主要是净值型产品规模增加以及推进净值型产品转型的一次性因素。副行长张学文在会上表示,“中间业务增幅创造历史新水平,如果剔除掉一次性的因素,我们的增幅仍然接近30%。”

具体来看,手续费收入各项业务,均实现了正向增长,特别是理财业务增额较大,增长了32.94亿元至54.16亿元,贡献了主要增量。同时,对手续费收入贡献最大的代理业务收入同样保持良好增长势头,同比增长19.1%至117.33亿元。

平安证券研报指出,该行中收在去年低基数因素影响下增速维持高位,判断得益于财富管理业务实现高速发展和突破,依托于中邮理财净值型产品规模的快增。

张学文也在会上指出,该行财富管理业务持续发力,在财富管理的转型升级方面做了大量的工作,AUM结构不断优化。

截至上半年末,该行个人客户6.44亿户,AUM规模达13.41万亿元,较上年末增长7.03%;该行VIP客户4624.80万户,较上年末增长8.49% ;财富客户406.02万户,较上年末增长13.98%。

另外,其他非利息净收入同比增长30.69%至184.64亿元。其中投资收益强势增长,同比增长73.8%。不过,受市场波动影响,债券、信托投资计划等资产估值下降,上半年该行公允价值变动收益19.97亿元,同比减少57.41亿元,下降74.19%。

部分业务不良率上升

资产质量方面,截至6月末,邮储银行不良贷款率0.83%,较去年末微升0.01个百分点,仍处于行业较优水平;拨备覆盖率409.25%,较去年末下降9.36个百分点。

虽然公贷款整体不良下降,但受个别大额公司客户风险暴露影响,房地产业、租赁和商务服务业、农、林、牧、渔业等不良率有所上 升 ;受疫情影响较大的住宿和餐饮业不良率也有所上升。

对于其中的房地产风险,副行长姚红表示,全行个人按揭贷款是2.2万亿,停工项目涉及的逾期贷款余额是1.27亿,占比非常小。

在对公房地产方面,表内外业务规模都比较小。截至6月末,全行房地产行业贷款余额1778亿元,债券、非标等投向房地产领域业务余额55亿元,理财投资、债券承销、代销等投向房地产领域业务余额269亿元。房地产开发贷款规模1091亿元,占全行贷款余额的1.59%,其中,一半以上具备土地和在建工程抵押,其余绝大部分也采用了保证担保的方式。

同时,该行个人贷款消费贷不良也有一定攀升,上升0.17个百分点至1.11%,其中信用卡透支及其他不良率1.82%,较上年末上升0.16个百分点。

“4万亿的零售信贷,最大头是2万多亿的按揭贷款,这部分风险整体可控。其次是1万多亿的小额贷款,还有近5000亿的其他消费贷款,客户主要还是集中在县域及县域以下,受疫情的影响相对较小。”该行首席风险官梁世栋表示,至于对公贷款主要是“一大一小”即龙头企业和普惠小微,资产质量均表现较好。

值得一提的是,会上,该行还介绍了直销银行邮惠万家银行的情况。梁世栋表示,开业初期主要是通过母子协同,包括渠道的共享、业务的合作等;工作的重点还是在于打基础,跑通商业模式,积累基础数据,尤其是夯实风控能力,为今后几年持续的规模扩展和实现提高盈利能力打下坚实基础。同时,子行也在将在数字化转型、深耕场景金融、国有企业市场化机制;科技赋能风控等多个方面进行探索。