银柿财经APP

银柿财经APP

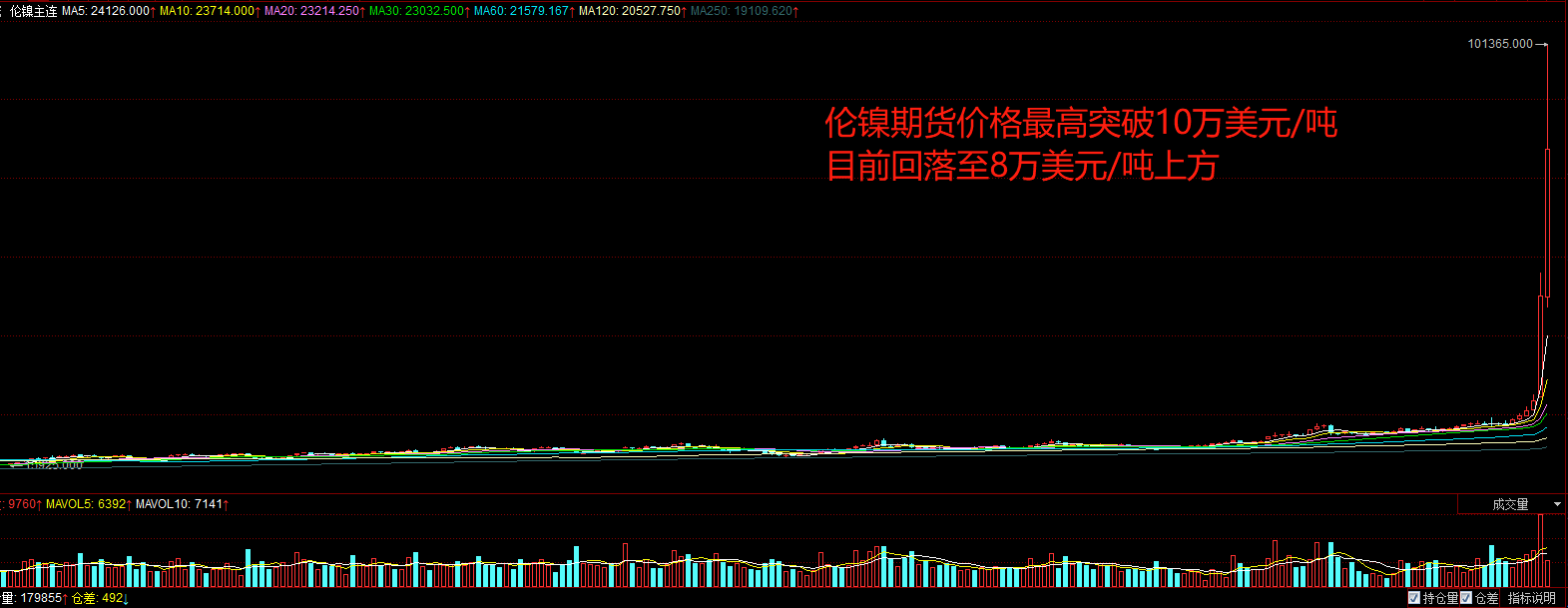

伦镍期货两日涨超240%、LME暂停镍交易,青山控股事件带来哪些警示?

因镍价剧烈波动,LME宣布暂停LME所有场所的镍合约交易,镍期货价格也从10万美元/吨上方回落至8万美元/吨。

受伦镍影响沪镍连日涨停,3月8日国内商品期市收盘,沪镍主力合约继续封涨停,收报228810元/吨。而国内青山控股被挤仓的消息也不断发酵。伦镍两个交易日里大涨超240%,刷新伦敦金属交易所(LME)成立145年来的价格飙升纪录,引发资本市场广泛关注与热议。

当地时间3月8日,LME表示,取消所有在英国时间3月8日凌晨0时0分或之后在场外交易和LME select屏幕交易系统执行的镍交易。LME还宣布推迟所有原定于3月9日交割的实物结算镍合约的交割。

伦镍期货价格遭遇史诗级逼空,短短两日涨幅超过240%,刷新了LME成立145年来的飙升记录。因镍价剧烈波动,LME宣布暂停LME所有场所的镍合约交易,镍期货价格也从10万美元/吨上方回落至8万美元/吨。

作为中国民营钢企第一和镍矿巨头,青山控股首当其中地在此次事件中受到了影响。

针对近期伦镍期货价格出现大幅上涨,华泰期货表示:俄乌冲突及镍库存紧缺导致镍价高涨,判断镍价有望维持走强趋势。俄罗斯是全球第三大镍生产国,占全球镍矿供应约9~11%。镍价上涨主要有以下几个原因:第一,俄乌冲突以及海外国家的制裁,引发市场对俄镍供应的担忧;第二,全球镍库存大幅下降,随着电动汽车的产量旺盛,下游需求走高使得镍库存处于低位。

由于LME支持纯镍板交割,而青山控股在印尼布局的是红土镍矿,这导致其虽然身为全球领先的镍矿玩家,但一旦在伦敦金属交易所遭遇逼空时,就无法用红土镍产品(高冰镍)做交割,继而在交易上陷入困境的局面。也就是说,青山控股的镍产品和LME所支持的纯镍板不是同一个交易品种,也为公司此次期货风险埋下了一定的隐患。

按照LME原本的规定,今天(3月9日)是最后的交割日。据传言所称,这次青山控股持有的镍空单金额达20万吨。国际资本算准青山控股今日无法交割20万吨现货纯镍板,进而大幅拉升轮镍期货价格,若无法按时交割,交易所会给强平掉,从而把这批货开仓的保证金赔付给对方了。青山控股或将蒙受巨额亏损。

对此,机构人士进一步指出,对于空头套期保值来说,即使进行完全套期保值,所卖空的期货合约也只能与企业所持有的现货或者将来会持有的现货的数量相当。一旦超过这个数额,就需要承担额外的头寸风险,套期保值就变成了投机。这样的行为一旦遇到极端行情,若无法交割实物,平仓所带来的损失是巨大的。

历史上曾发生多起期货逼仓事件,中行原油宝事件就是一个典型的案例。

2020年,受新冠肺炎疫情、地缘政治、短期经济冲击等综合因素影响,国际商品市场波动剧烈。美国时间2020年4月20日,WTI原油5月期货合约CME官方结算价-37.63美元/桶为有效价格,客户和中国银行都蒙受损失,由此触发“原油宝”事件。当时中行作为不参与交割的纸原油商,竟然几乎持有到最后一刻。更何况,芝加哥商品交易所(CME)早在4月15日就发布测试公告,警告如果出现零或负价格,CME的所有交易和清算系统将继续正常运行,所有常规交易和头寸处理都可以在清算中执行。中行在此次事件中应对迟缓,原油宝事件暴露出专业方面的欠缺以及对市场风险的把控能力较弱。而青山控股作为镍领域套期保值老玩家,当风险来临时也无法做到全身而退,可见期货市场受不可控因素较多,本身存在一定的未知风险。

银柿记者了解到,期货的作用主要是套期保值,投资者在期货市场上购入或卖出一定数量的商品的同时,可以再购入或卖出与此现货同类的、数量相当的产品,期货合约以相反的方式制定,就可以用一笔期货交易合约的盈利来弥补另外一笔交易的亏损,达到规避风险的套期保值目的。

本次青山控股事件的爆发,无疑再度向期货市场敲响了“警钟”。且不说原油宝期货事件、株冶集团锌期货事件、国储铜事件、中储粮棉花期货事件等仍然殷鉴不远,即便在此次伦镍事件中,具有相当经验的青山控股,此次都遭到极大的风险。市场更有消息称,此前青山控股曾经在国内的期货市场狠赚了一笔,这或许也是其低估境外期货市场风险的原因之一。