银柿财经APP

银柿财经APP

风控优等生、成长潜力股,平安银行投资价值可期

平安银行的不良率、拨备率在股份行中处于前列。

面对银行业减费让利力度加大,净息差持续收窄、利润增速放缓的行业趋势,平安银行依然交出了一份合格的成绩单。

近期平安银行(000001.SZ)发布的年报显示,2024年全年实现营业收入1466.95亿元,净利润445.08亿元,整体经营状况保持稳定。

资产规模连续多年保持增长

在资产规模方面,得益于稳健经营和战略转型初见成效,平安银行2024年末的总资产规模达到约57693亿元,较上一年末增长3.3%,已连续保持多年增长;同时股东权益、归属于该行普通股股东的股东权益、归属于该行普通股股东的每股净资产等指标,也连续多年保持增长。

基于良好的业绩和盈利表现,平安银行2024年全年以每10股派发现金红利6.08元(含税),全年合计派发现金红利总金额达到117.99亿元。

平安银行表示,将参考监管资本达标要求、经营发展情况变化,量力而行、尽力而为,做好股东回报的连续性、稳定性与合理性,充分维护股东依法享有投资收益的权利。

不良率、拨备覆盖率表现优异

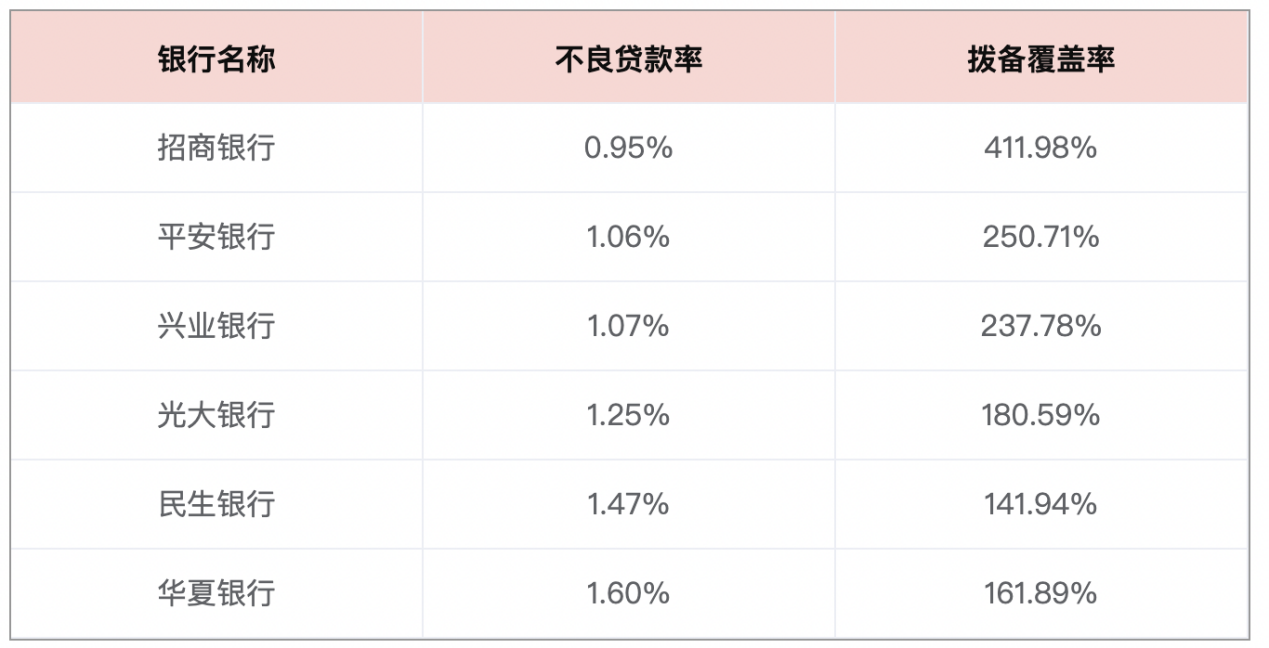

平安银行的可持续发展,还体现在风险控制更稳健。在持续优化业务结构过程中,该行的不良贷款率、拨备覆盖率表现优异,也优于规模相近的股份制银行。从横向对比看,与同处一梯队的民生银行、光大银行和华夏银行等股份行相比,平安银行截至2024末的不良贷款率、拨备覆盖率两项核心指标具有明显优势;与股份行中的头部企业招商银行、兴业银行相比,平安银行这两项数据也与兴业银行相接近。

截至2024年末,平安银行的不良贷款率、不良关注率分别为1.06%、1.93%,较2024年三季度末分别持平、下降4个基点。在主动压降高风险的资产业务后,平安银行2024年末的零售贷款、信用卡等业务的不良率均相比2024年三季度末呈现下降。

与此同时,平安银行2024年末的拨备覆盖率达到251%,与当年三季度末持平,维持了充裕的风险抵补能力。在相应的风险抵补能力方面,逾期60天以上的贷款偏离度及逾期90天以上贷款偏离度分别为0.80和0.63,呈现出持续向好趋势,风险抵补能力更稳健。

这些核心指标持续优化,体现出平安银行在过去一年主动调降高风险业务的成效明显。国盛证券认为,平安银行在2024年主动进行风险管理,持续加大不良核销及回收力度,资产质量整体保持平稳,为中长期健康发展打下坚实基础。

业务调整见成效、未来成长可期

要在激烈的市场竞争中脱颖而出,股份行也需具备更加独特且清晰、超前的战略。作为我国首家公开上市的全国性股份制商业银行,平安银行的市场化程度高,过去几年的业绩增长成果显著,结合战略发展,未来将具有高预期和成长性。

2024年,平安银行紧跟国家发展战略,落实对公大类资产投放策略,加强对重点领域、重点区域和重大项目的金融支持,加大实体经济领域的资产投放,尤其是对公业务取得长足进步。年报数据显示,2024年末平安银行的企业贷款余额达到16069.35亿元,较上年末增长12.4%;企业存款余额则达到22464.98亿元,较上年末增长2.1%。同时,平安银行去年还加大了对基础设施、汽车生态、公用事业、地产等四大基础行业的贷款投放。

这些良好变化,体现出平安银行在对公业务方面取得的长足进步,实现了更均衡的业务结构,也增强抗风险能力。另外,平安银行主动调整零售业务机构、加强科技赋能的方向,也让市场对该行今后的成长性充满期待。

众泰证券表示,平安银行在经济转型期修炼内功,调优客群,调降风险偏好;同时又背靠平安集团,科技与综合金融优势明显,对公、零售业务拓展均具有增长潜力,从中长期看,该行的投资价值更高。