银柿财经APP

银柿财经APP

2025年,红利还红吗?华泰柏瑞基金副总经理柳军:未来会更好

未来,红利可能是一种战略性资产。

1月10日,一年一度的基金生态大会在杭州举行。作为基金行业的年度盛会,本次大会由同花顺和浙报集团银柿财经主办,各大基金公司、证券公司、银行的行业精英齐聚,共同探讨“全球视野下的投资机遇”。

2024年,红利策略表现突出,红利ETF亦成为基金行业的最大亮点之一,规模迅速扩容,2025年,红利是否依然那么红?

在华泰柏瑞基金副总经理、指数投资部总监柳军看来,这个问题的答案是毋庸置疑的。他在《红利:从战术到战略》的主题演讲中表示,以前很多人把红利当做一种防御战术,比如市场涨多了,担心市场回调,会配一些红利,但现在,大家发现红利资产其实有很不错的进攻性,未来,红利可能是一种战略性资产。

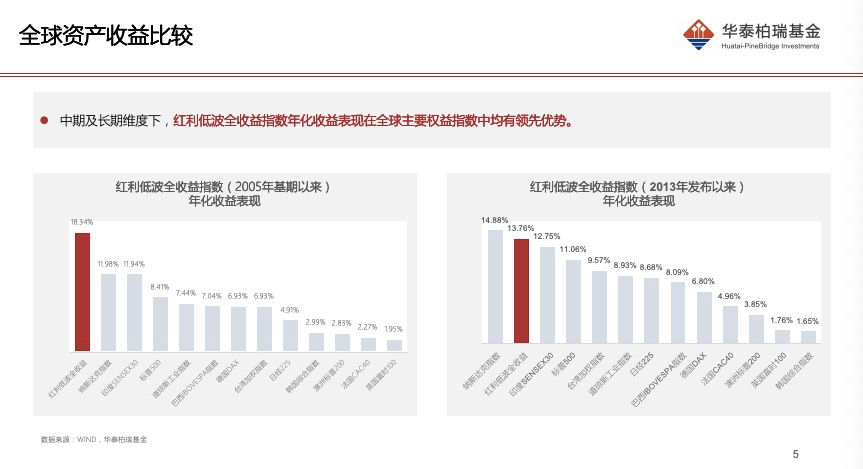

柳军对全球大类资产2010年以来的复合收益率和波动率做了比较,从数据看,纳斯达克指数、标普500、印度SENSEX30指数表现优秀,而中国市场中收益最靠前的是红利,中期及长期维度下,红利低波全收益指数年化收益的表现在全球主要权益指数中均有领先优势。

柳军说,红利本质上是拿到稳定持续稳定的分红,是检验上市公司的试金石。对投资者来说,赚上市公司的钱,是所有策略中门槛最低且长期有效的。从美股看,分红也是美股长期慢牛的根基。数据显示,自2002年初至今超过22年的投资期内,标普500全收益指数累计涨幅是标普500收益率的1.7倍,其中,股息红利及再投资收益贡献了标普500指数全收益的一半。

此外,红利策略是低利率时代的“受惠者”。柳军表示,当经济增速换挡,长期利率步入下行通道,股息率优势逐渐提升,低利率市场下,股息率的投资窗口开启。目前,十年期国债收益率在1.6%左右,高分红资产的股息率与之产生的利差已经达到3%左右,未来,这个“剪刀差”还会更大。

正因此,保险公司在积极配置红利资产,以覆盖它的负债端成本,而在国际新规IFRS9时代下,险资大额集中长期持有高分红、低估值蓝筹股的趋势将愈发显著。

“红利类策略最核心的投资逻辑就是股票股息率相对于债券收益率的利差。在这个逻辑下,未来红利资产可能会迎来更好的时间。”柳军说。

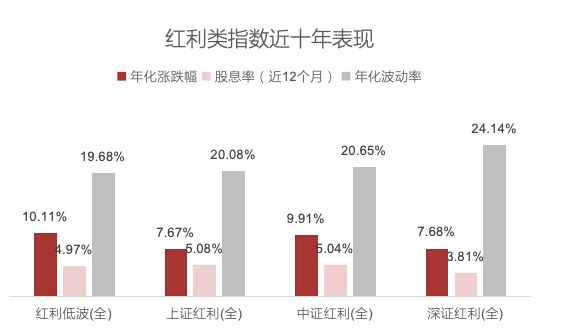

在诸多红利策略中,柳军认为,红利加低波是“立于不败而后求胜”的策略。从近十年表现看,与上证红利、中证红利、深证红利等指数相比,红利低波指数波动率相对更低,收益率却表现更好。

柳军表示,这是两大人气因子的强强联合,其中,红利因子以“股息率”为筛选准绳,选出分红高、估值低、基本面优良的股票,从历史经验看,这类股票在经济复苏、利率上行阶段超额收益较高,在经济衰退、利率下行阶段波动较小;而低波动则能衡量长期收益的稳定性,长期来看,低波因子在市场下跌时表现出了较强的防御性,可规避短期内的高估值陷阱,以期降低波动和回撤风险。