银柿财经APP

银柿财经APP

它们的2024|百强房企年销售额超4.3万亿元,楼市已现止跌回稳势头

2025年,房地产市场将进入“止跌回稳”关键期。

在史上最宽松的政策环境下,房地产行业在2024年底出现更多积极信号。

12月31日,中指研究院发布的2024年房企销售榜显示,百强房企全年销售额为43547.3亿元,降幅较上月收窄2.3个百分点。12月单月,百强房企销售额同比下降3.41%,降幅继续收窄,环比增长28.86%。

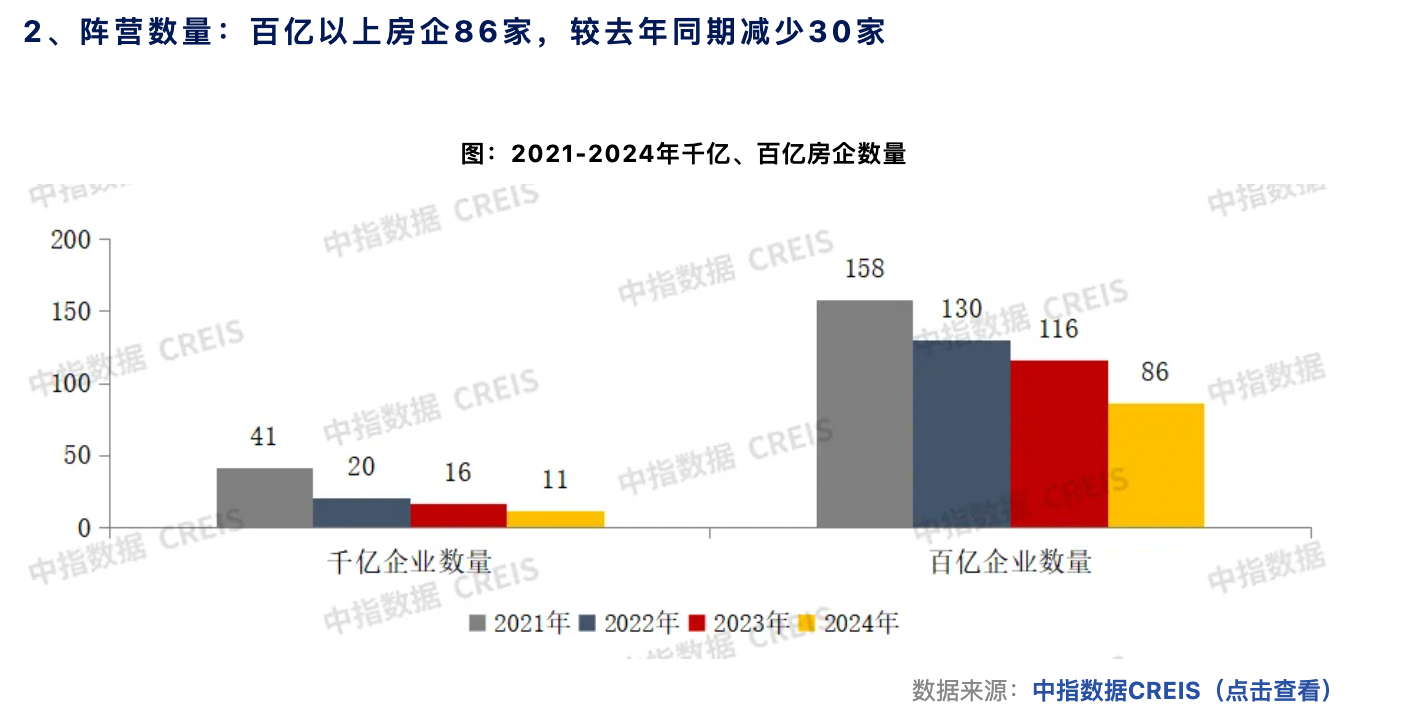

在房企销售规模方面,2024年销售总额超过千亿的房企有11家,较去年同期减少5家,销售额均值为2001.4亿元;销售额超过百亿的房企有86家,较去年同期减少30家。

2024年排在销售榜单前三位的房企分别是保利发展(600048.SH)、中海地产(00688.HK)和绿城中国(03900.HK),销售额分别为3230亿元、3106亿元和2768.5亿元。

民营房企中,总部位于杭州的滨江集团(002244.SZ)进入前十,销售额为1116.3亿元;龙湖集团(00960.HK)以1007.7亿元的销售额排在第11位。

一二线城市贡献率高

据中指研究院统计,在百强房企的销售来源中,一、二线城市贡献占比超过八成,其中一线城市成交占比继续提升。

2024年,百强房企也在持续重仓一、二线城市。20家百强代表房企的一、二线城市业绩贡献合计占比达86.5%,小幅上升0.9个百分点。其中,一线城市销售额占比达到33.1%,连续多年上升。

中指研究院企业研究总监刘水表示,2024年的房地产市场整体仍呈现调整态势,前三季度新房销售同比下降明显,二手房通过“以价换量”带动市场保持一定活跃度。

2024年四季度以来,在一系列政策支持下,核心城市的市场成交量出现明显升温。12月,中央经济工作会议提出“稳住楼市”,强调“持续用力推动房地产市场止跌回稳”,为2025年楼市定调,释放了更加坚定的稳楼市基调。

2024年,涉及房地产行业的支持政策“应出尽出”。据中指研究院统计,2024年全国各地出台房地产调控政策超760次,当前政策环境已处于历史最宽松阶段,特别是需求端政策,涉及居民购房成本、购房门槛的房贷利率、交易税费、首付比例等均已降至历史最低水平。

楼市已现止跌回稳势头

一系列政策“组合拳”支持下,房地产市场已呈现出止跌回稳势头。

四大一线城市北上广深在这一轮政策宽松期受益明显,对全国楼市企稳具有带头作用。

据中指研究院统计,政策放松后的10月和11月,100个重点城市的新房销售面积同比增长15%,一线城市同比增长40%;在二手房方面,30个重点城市的成交套数同比增长24%,一线城市同比涨幅达57%。

随着销售逐步回暖,房地产行业经过三年多的风险出清后,民营房企面临的风险也将逐步减缓。2024年房地产行业全方位的支持政策出台后,进入史上最宽松的政策阶段,这对继续防范化解房地产风险有积极作用。

在债务层面,未出险的民营房企总体合同负债规模继续压降,资产负债表得到修复,经营风险降低。如今年遭遇资金压力的头部房企万科,其合同负债规模截至2024年中期为2768亿元,相比2021年底高峰期的6368亿元下降了约57%。

出险的民营房企也在积极进行债务重组。2024年,碧桂园、融创、旭辉、远洋集团等出险房企的债务重组取得进展,其中融创完成了大部分境内债的二次重组,能一定程度上缓解资金偿还压力。

国泰君安在研报中表示,房地产行业进入新阶段后,预计资产整合和重组将成为接下来的重点,境内债务重组会提速。

从2025年开始,房企的交付压力也将有所减轻。主要是由于2022年以后成交的商品房总量下降,按照行业延期两年交付的惯例,明年的交付量将会下降;同时地方政府这两年加强了预售资金监管,项目基本采取封闭管理模式,后续交付难的问题会减少。

在融资端,房地产行业的“白名单”项目扩围有望在2025年继续发力,这对改善房企资金环境、保障项目交付,稳定购房者预期都有积极作用。

中指研究院企业研究总监刘水认为,出险房企要真正走出危机,还需要市场端的持续回暖。今年四季度一线城市与杭州、成都等核心二线城市的楼市已出现复苏迹象,对布局这些核心城市的房企而言,能加速项目去化率,快速回笼资金,增强偿债能力。

大部分房企对2025年的市场仍然保持了谨慎。多位房企内部人士告诉银柿财经,投资策略还是会偏保守,主要聚焦在核心城市的核心区域,适度参与一些核心城市的城市更新项目,但也有量力而行。

展望2025年,房地产市场将进入“止跌回稳”关键期。市场分析认为,2025年房地产政策发力点将围绕“保主体”进行,存量土地回购将成为推动房地产止跌回稳的核心引擎,预计2025年上半年房地产市场止跌基本完成。